No que se refere a receitas e despesas, julgue o item subsequente.

Desperdício de materiais na transformação de estoques deve ser reconhecido como despesa do período em que foi incorrido.

O demonstrativo do fluxo de caixa fornece as informações sobre a origem e a destinação dos valores do caixa e seus equivalentes. São dois os métodos utilizados para a elaboração deste demonstrativo: método direto e método indireto. Esse último, método indireto, evidencia as principais classes de recebimentos e pagamentos a partir de ajustes ao resultado patrimonial, nos seguintes elementos:

I. De transações que não envolvem caixa e seus equivalentes.

II. De quaisquer diferimentos ou outras apropriações por competência sobre recebimentos ou pagamentos.

III. De itens de receita ou despesa orçamentária associados com fluxos de caixa e seus equivalentes das atividades de investimento ou de financiamento.

Quais estão corretos?

O Comitê de Pronunciamentos Contábeis (CPC), considerando o seu objetivo de promover e manter a plena convergência das práticas contábeis adotadas no Brasil às Normas Internacionais de Contabilidade (IFRS) emitidas pelo IASB, decidiu desde 2008, adotar a Estrutura Conceitual para Relatório Financeiro emitida pelo Iasb no desenvolvimento dos Pronunciamentos Técnicos do CPC. A Estrutura Conceitual para Relatório Financeiro (Estrutura Conceitual) descreve o objetivo do, e os conceitos para, relatório financeiro para fins gerais. Analise as afirmações a seguir acerca da finalidade desta Estrutura Conceitual:

I. Auxiliar o desenvolvimento das Normas Internacionais de Contabilidade (IFRS) para que tenham base em conceitos consistentes.

II. Auxiliar os responsáveis pela elaboração (preparadores) dos relatórios financeiros a desenvolver políticas contábeis consistentes quando nenhum pronunciamento se aplica a determinada transação ou outro evento, ou quando o pronunciamento permite uma escolha de política contábil.

III. Auxiliar todas as partes a entender e interpretar os Pronunciamentos.

Quais estão corretas?

Segundo a NBC aplicável, quais os princípios da Contabilidade no seu sentido mais amplo de ciência social, cujo objeto é o patrimônio das entidades?

A NBC TSP 11 - Apresentação das Demonstrações Contábeis aborda, entre outros pontos, itens mínimos que devem ser incluídos nas demonstrações contábeis, caso apresentem valores. Nesse contexto, um analista estava verificando os saldos apresentados no balanço patrimonial de um ente público com as respectivas notas explicativas.

Um item que pode ter chamado a atenção do analista por constar nas notas explicativas, mas não representar um item mínimo a ser incluído no balanço patrimonial, é:

Embora a maior parte das receitas públicas seja originada de transações sem contraprestação, há recursos que ingressam nos cofres públicos em decorrência de uma contraprestação e requerem o devido registro e controle.

As receitas que têm como fato gerador a utilização efetiva ou potencial de determinados serviços públicos são arrecadadas sob a forma de:

De acordo com a NBC TSP Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, governos e outras entidades do setor público devem prestar contas àqueles que proveem os seus recursos.

De acordo com a norma, os doadores exigem informação principalmente para:

Para os investidores e outros usuários, a Demonstração do Valor Adicionado (DVA) proporciona o conhecimento de informações de natureza econômica e social e oferece a possibilidade de melhor avaliação das atividades da entidade dentro da sociedade na qual está inserida. Nesse sentido, na estrutura da DVA, pode-se dizer que são consideradas distribuição da riqueza

O profissional de contabilidade da companhia Rainha do Norte S/A iniciou o processo de organização do imobilizado da companhia a fim de conhecer o valor contábil dos bens. Para isso, precisou fazer o cálculo da depreciação de todos os bens do imobilizado, iniciando com a máquina 01, a qual apresentava os seguintes dados:

- Comprada em 01/06/2019 pelo valor de R$ 90.000,00.

- Sendo colocada para uso em 31/07/2019.

- Com vida útil estimada em 12 anos.

- Valor residual estimado em R$ 7.200,00.

De posse dessas informações, o valor contábil da máquina 01 em 31/12/2019, encontrado pelo profissional de contabilidade, foi de

A Cia. Cravo S/A detém 80% do capital votante da sua controlada, a Cia. Rosa S/A, correspondendo a 40% do capital total da investida. As companhias apresentaram os seguintes balanços patrimoniais, encerrado em 31 de dezembro de 2020.

Após a consolidação do balanço patrimonial das duas companhias, pode-se afirmar que o valor da conta participação, de acionistas não controladores, em reais, é de

Relativamente à elaboração de demonstrações contábeis conforme a legislação societária e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Na demonstração do valor adicionado, as receitas com vendas de mercadorias e produtos, assim como os insumos adquiridos, devem ter seus custos considerados líquidos de tributos incidentes, visto que esses tributos comporão a segunda parte da demonstração do resultado abrangente.

Quanto ao reconhecimento e à mensuração de itens do ativo circulante, julgue o item subsequente.

Suponha que uma indústria possua estoques de produtos em elaboração registrados pelo custo de produção incorrido até o momento de R$ 7.300, que o preço de venda dessas unidades, quando acabadas, será de R$ 12.100, que os custos

ainda a serem incorridos para concluir a produção sejam de R$ 4.500 e que os gastos para venda desses produtos estejam estimados em R$ 500. Nessa situação, a indústria deverá avaliar esse estoque, quando concluído, pelo valor do custo.

Com relação ao reconhecimento e à mensuração de itens do ativo não circulante, julgue o item a seguir.

Valor justo é o valor que a entidade pode observar para seus ativos e passivos a partir de valores cotados no mercado, e que não deve ser objeto de nenhum ajuste; ou seja, é o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

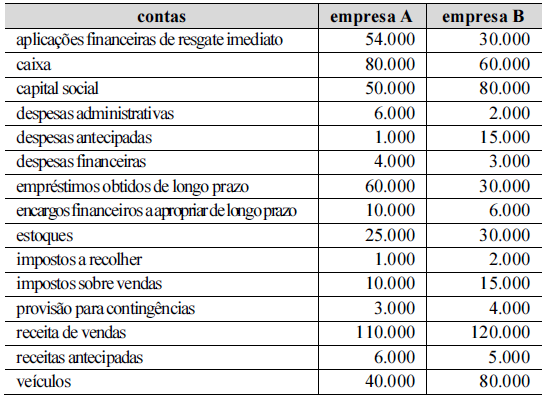

A tabela seguinte mostra as informações patrimoniais e de resultado de duas empresas, A e B. Os valores apresentados estão em módulo e em reais.

Com base nessas informações, julgue o item que se segue.

A empresa A apresenta uma margem líquida superior à da empresa B.

Tendo em vista que o profissional da contabilidade deve fazer uso de técnica específica para efetuar cada lançamento contábil, assinale a opção correta relativamente à escrituração de fatos contábeis. Nesse sentido, considere que a sigla RFB e o termo EFD-Contribuições, sempre que empregados, se referem, respectivamente, à Receita Federal do Brasil e à Escrituração Fiscal Digital das Contribuições incidentes sobre a receita.