Um empréstimo no valor de R$ 4.000.000,00 foi obtido por uma empresa em 31/12/2018.

As condições negociadas com a instituição financeira foram as seguintes:

- Prazo total para liquidação do empréstimo: 6 anos.

- Taxa de juros compostos contratada: 10% ao ano.

- Pagamentos: parcelas anuais no valor constante de R$ 918.429,00 cada uma.

- Custos de transação pagos pela empresa na data de início do contrato: R$ 120.000,00.

- A taxa de custo efetivo do empréstimo foi 11% ao ano.

Em relação ao empréstimo obtido pela empresa, é correto afirmar que o

Sabendo que a Participação dos Não Controladores foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da adquirida e que não houve reconhecimento de perdas por redução ao valor recuperável (impairment), a Cia. Controladora, ao elaborar as Demonstrações Financeiras Consolidadas em 31/12/2021, reconheceu como intangível, correspondente ao Ágio pago por Expectativa de Rentabilidade Futura na aquisição de controladas, o valor, em reais, de

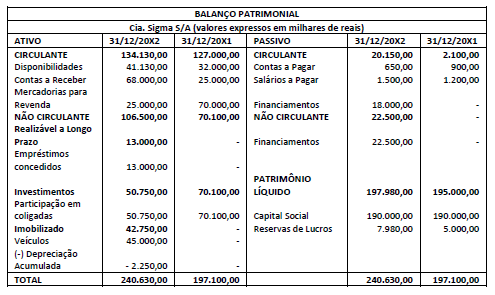

Em 31/12/20X2 a Cia. Sigma S/A apresentou o seguinte Balanço Patrimonial:

A seguir são apresentados alguns dos principais fatos ocorridos em 20X2:

- Recebimento da 1ª parcela do empréstimo concedido a uma empresa coligada, no valor de R$ 2.000,00 mais juros de R$ 250,00. O empréstimo, no valor de R$ 15.000,00, foi concedido em outubro/20X2.

- Venda de participação em coligada de R$ 19.350,00, por um valor a menor em R$ 300,00.

- Recebimento de dividendos, no valor de R$ 260,00, referente à participação mantida em empresa coligada.

- Pagamento das primeiras parcelas do financiamento de um veículo no valor total de R$ 4.680,00, sendo R$ 180,00 referentes a juros por atraso.

- Reconhecimento de despesa com depreciação de R$ 2.250,00.

- Lucro Líquido da Cia. Sigma ao final de 20X2 foi de R$ 2.980,00.

Considerando as informações apresentadas e que na elaboração da Demonstração dos Fluxos de Caixa a Cia. Sigma trata juros, dividendos e juros sobre o capital próprio recebidos e pagos conforme a classificação encorajada pelo Pronunciamento CPC 03 (R2), é correto afirmar que em 31/12/20X2:

Um dos limites de gastos definido na Lei de Responsabilidade Fiscal refere-se à despesa total com pessoal, que é monitorada durante o exercício com base na Receita Corrente Líquida (RCL), a partir de informações divulgadas no Relatório de Gestão Fiscal (RGF).

Considerando como referência uma RCL de R$ 30 bilhões ao final do primeiro quadrimestre de um exercício, se o Ministério Público de um dado estado da federação apurou, no mesmo período de referência, uma despesa total com pessoal de R$ 550 milhões, deverá:

Assinale a opção correta a respeito dos regimes de caixa e de competência.

A baixa de uma duplicata a receber avaliada como incobrável, e que já teve o seu valor contábil integralmente ajustado por meio do registro de uma perda estimada em créditos de liquidação duvidosa, deve ser realizada por meio de um lançamento

Em relação à provisão para crédito de liquidação duvidosa, assinale a opção correta.

Para as provisões para contingências legais, as empresas devem provisionar

As características qualitativas da informação financeira útil identificam os tipos de informações que tendem a ser mais úteis a investidores e credores para que tomem decisões sobre a entidade.

A tratar de tais características, o texto da Estrutura Conceitual afirma que:

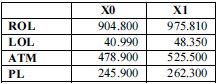

ROL – receita operacional líquida

LOL – lucro operacional líquido

ATM – ativo total médio

PL – patrimônio líquido

Com base nas informações que constam na tabela precedente, extraídas da contabilidade de determinada empresa, e sabendo que X0 representa o exercício social mais antigo e X1, o mais recente, julgue o seguinte item.

A margem operacional líquida da empresa foi, aproximadamente, de 4,5% no ano X0 e de 5% no ano X1.

Relativamente às metodologias de análise vertical e horizontal, julgue o item seguinte

Um número índice negativo obtido em uma análise horizontal indica que houve uma retração da grandeza comparada

Acerca da elaboração das demonstrações contábeis conforme legislação societária e pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

O valor de venda de mercadorias, produtos e serviços considerado na demonstração do valor adicionado coincide com o conceito de receita bruta ou faturamento bruto tradicionalmente utilizado na demonstração do resultado do exercício (DRE).

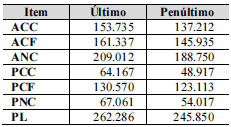

ACC – Ativo Circulante Cíclico

ACF – Ativo Circulante Financeiro

ANC – Ativo Não Circulante

PCC – Passivo Circulante Cíclico

PCF – Passivo Circulante Financeiro

PNC – Passivo Não Circulante

PL – Patrimônio Líquido

OBS: O ANC é todo representado por direitos a receber a longo prazo.

Considerando as informações apresentadas, julgue o item subsequente.

No período, o predomínio do capital próprio como fonte de financiamento caiu, tendo piorado o perfil do endividamento

Com relação ao método das partidas dobradas, julgue o item a seguir.

A subtração por oposição é utilizada para se obter o saldo de conta no método das partidas dobradas, pelo fato de os números negativos não terem sido aceitos e utilizados à época da criação do método na Europa

Acerca dos lançamentos contábeis, julgue o item que se segue

O registro inicial de aquisição de mercadorias mediante pagamento de metade a vista e do restante a prazo consiste em lançamento de terceira fórmula