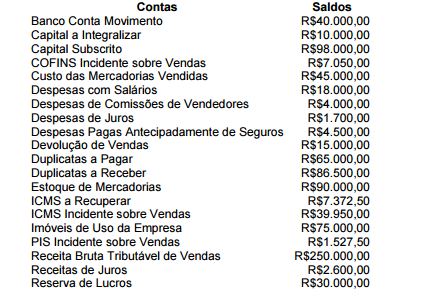

A contabilidade de uma empresa apresentou, no dia 31.12.2011, os seguintes

saldos

Tendo em vista as informações acima, o valor do Patrimônio Líquido

depois da apuração do resultado e antes das destinações do lucro, não

levando em consideração o Imposto de Renda Pessoa Jurídica e a

Contribuição Social sobre o Lucro, é de:

Corresponde à mutação evidenciada na Demonstração das Mutações do Patrimônio Líquido (DMPL), e que NÃO afeta o saldo total do Patrimônio Líquido, o registro contábil de:

Com relação às normas de conduta dos profissionais da Contabilidade contidas

no Código de Ética, analise as ações apresentadas nos itens abaixo e, em

seguida, assinale a opção CORRETA.

I. Aceitar o desempenho de cargo de dirigente das entidades de classe,

admitindo-se a justa recusa.

II. Utilizar-se de posição ocupada na direção de entidade de classe em

benefício próprio ou para proveito pessoal.

III. Prestar seu concurso moral, intelectual e material, salvo circunstâncias

especiais que justifiquem a sua recusa.

IV. Acatar as resoluções votadas pela classe contábil, inclusive quanto a

honorários profissionais.

O profissional da Contabilidade deve, com relação à classe, observar as

normas de conduta expressas apenas nos itens:

De acordo com a NBC TG 16 – Estoques, analise os itens abaixo, em relação à

apuração do custo de aquisição dos estoques, e, em seguida, assinale a opção

CORRETA.

I. Despesas de comercialização.

II. Impostos de importação.

III. Preço de compra.

IV. Valor anormal de desperdício de materiais.

Integram o custo de aquisição dos estoques apenas o que está

apresentado nos itens:

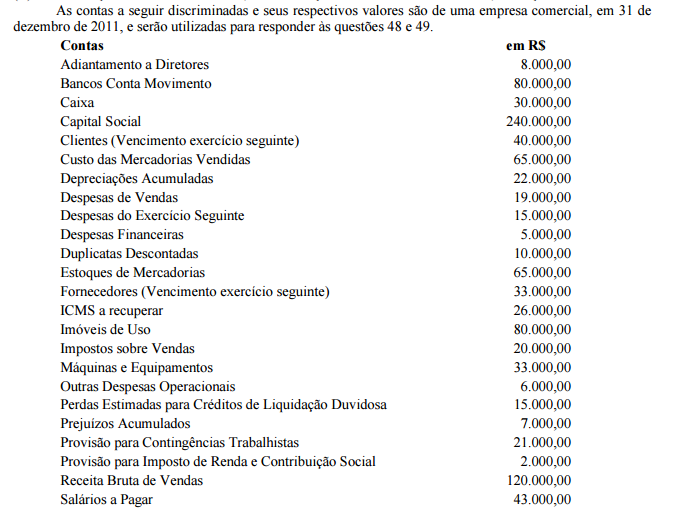

Assinale a alternativa CORRETA que expressa o valor do ativo não circulante e passivo circulante.

Considere as seguintes contas e seu respectivo grupo:

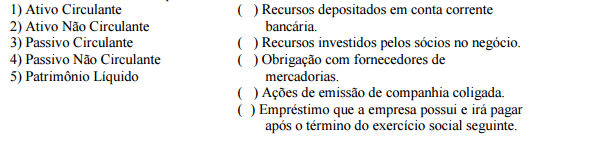

Após correlacionar a segunda coluna com a primeira, a sequência a ser apresentada será:

O ágio na aquisição de uma participação societária é classificado em um grupo de contas do Balanço Patrimonial. A alternativa CORRETA que representa esse grupo é:

Uma empresa comercial mantém controle permanente de estoque e o avalia pelo método custo médio

ponderado. O estoque final de mercadorias em 31 de janeiro de 2012 era de 100 unidades avaliadas ao custo

unitário de R$ 30,00 . Abstrai-se a incidência de tributos sobre as operações. Em fevereiro de 2012, a empresa

realizou os seguintes movimentos de compra e venda de mercadorias:

10/02 — compra a prazo de 150 unidades ao preço unitário de R$ 20,00

15/02 — venda à vista de 150 unidades pelo valor total de R$ 6.000,00

20/02 — compra à vista de 100 unidades pelo valor total de R$ 1.600,00

Com base nas informações, é correto afirmar que a empresa obteve um lucro bruto de:

Uma empresa comercial, durante um determinado mês, efetuou o pagamento de uma duplicata com juros, devido ao atraso de 15 dias. Tal operação irá:

Relacione a coluna da esquerda com a direita:

Assinale a alternativa CORRETA:

No que se refere à escrituração: débito e crédito, é INCORRETO afirmar que:

Considere as contas a seguir:

1) Aluguel de escritório

2) Depreciação dos bens da fábrica

3) Juros pagos

4) Mão de obra da fábrica

5) Pessoal do escritório

6) Venda de mercadorias

Assinale a alternativa que representa apenas as contas que compõem a Demonstração do Resultado do

Exercício:

Recursos de Terceiros ou Capital de Terceiros é o mesmo que:

O Lucro Líquido do Exercício da Cia. Diadema em 2011 foi de R$ 1.500.000,00. A companhia acresceu a conta de Reserva Legal com 5% do resultado do exercício, em consonância com o art. 193 da Lei nº 6.404/1976. Não houve a constituição e nem reversão de Reserva de Contingências. O estatuto da companhia é omisso quanto à distribuição do dividendo mínimo obrigatório. Observando-se o disposto no art. 202 da referida lei, os acionistas têm direito a receber, como dividendo mínimo obrigatório, a importância, em reais, de

A Cia. Roseiral do Norte apresentou a seguinte movimentação nos estoques de seu produto X no mês de dezembro de 2011, sendo que o preço de aquisição já está líquido dos impostos recuperáveis:

- Estoque inicial de 2.300 unidades a R$ 50,00 cada uma;

- Aquisição de 4.200 unidades a R$ 52,00 cada uma;

- Aquisição de 3.600 unidades a R$ 53,00 cada uma;

- Venda de 7.500 unidades a R$ 108,00 cada uma;

- Aquisição de 1.000 unidades a R$ 51,00 cada uma;

- Venda de 2.200 unidades a R$ 106,00 cada uma.

A companhia usa o método PEPS (primeiro que entra, primeiro que sai) para valoração de seus estoques. O estoque final do produto X em 31-12-2011, em reais, foi