Uma companhia tributada pelo lucro real apresentou as seguintes informações sobre um bem registrado no Ativo Não Circulante / Imobilizado:

Admitindo, para todos os efeitos, uma alíquota de Imposto de Renda de 25% e somente os dados informados, o passivo fiscal diferido, em reais, é

A legislação societária em vigor, Lei nº 6.404/76, estabelece como fazer a distribuição do lucro do exercício e que ela não

poderá ser aprovada, em cada exercício social, em prejuízo do dividendo obrigatório.

Nos exclusivos termos do Art. 198 da Lei 6.404/76, a reserva que se enquadra no contexto apresentado é a

Quando um intangível é classificado no Ativo Não Circulante / Intangível, uma dificuldade que surge é a de determinar, de forma fundamentada, se sua vida útil é definida ou indefinida.

O enquadramento do intangível em cada situação de vida útil vai determinar os procedimentos contábeis a serem adotados com relação ao mesmo.

Assim, um Ativo classificado no Intangível com vida útil

A Contribuição de Intervenção do Domínio Econômico —

CIDE, autorizada pelo Art. 149 da Constituição Federal,

apresenta duas modalidades: a proveniente de remessa

para o exterior e a cobrada sobre a venda de combustíveis.

Em relação à distribuição do produto de arrecadação da

CIDE, um dos critérios para distribuição da parcela que

cabe aos Estados e ao Distrito Federal é

Reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos.OPrincípio a que se faz referência é o da:

A LRF determina que o Anexo de Metas Fiscais demonstre a real evolução do patrimônio líquido do exercício e dos:

O resultado do período apurado pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas denomina–se:

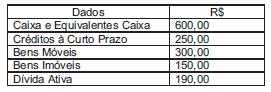

Observe os dados abaixo:

OValor doAtivo Financeiro corresponde a:

Uma das alternativas abaixo, NÃO apresenta um dos atributos da conta contábil, segundo o Manual de Contabilidade Aplicado ao Setor Público – Parte IV. Aponte–a.

Determinado Princípio Contábil, determina a adoção do menor valor para os componentes patrimoniais do Ativo e do maior para os componentes do Passivo, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o Patrimônio Líquido. O Princípio Contábil ao qual se faz referência é o da:

A essência das transações ou outros eventos, nem sempre é consistente com sua forma legal de apresentação. Nesse sentido, seguindo o padrão internacional, a contabilidade brasileira adotou para o registro da informação contábil, privilegiar a essência sobre a forma. Uma das alternativas abaixo apresenta uma transação onde o registro tendo como base a substância do negócio, é um exemplo clássico.Assinale–a.

Identifique nas alternativas disponibilizadas abaixo, a Demonstração Contábil que tem sua preparação e divulgação exigidas pelas normas contábeis brasileiras para as companhias abertas, embora não sejam exigidas pelas normas internacionais editadas pelo IASB.

Uma das alternativas disponibilizadas abaixo apresenta um conceito que a NBC TG 26 – Apresentação das Demonstrações Contábeis excluiu das Demonstrações Contábeis, particularmente na que se refere ao Resultado do Exercício. Identifique–a.

Uma empresa apresenta em seu balanço patrimonial os valores a seguir.

Ativo Circulante .................... R$ 80.000,00

Ativo Não Circulante .......... R$ 120.000,00

Passivo Circulante ............... R$ 70.000,00

Passivo Não Circulante ....... R$ 40.000,00

Patrimônio Líquido .............. R$ 90.000,00

Com base nesses dados, assinale a alternativa que apresenta, corretamente, o capital de giro dessa empresa.

Em relação às contas e à escrituração contábil, julgue os itens seguintes.

O balanço patrimonial e o de resultado econômico devem ser lançados no livro razão. Ambos têm de ser assinados por técnico em ciências contábeis legalmente habilitado e pelo empresário ou sociedade empresária.