A provisão para férias destina-se a registrar em cada período de apuração o encargo de férias proporcionais já adquiridas, acrescidas de 1/3 do abono, encargos da Previdência de 27,8% (INSS + RAT + Contribuições de Terceiros) e do FGTS de 8,0%. Assim sendo, qual deve ser o valor provisionado até 31/12/12, para um funcionário da produção, admitido em 15/3/12, com salário de $ 1.200,00 e que faltou quatro dias no período?

Além dos tributos, as entidades têm que observar as obrigações acessórias. Essas obrigações acessórias normalmente ficam a cargo da área tributária ou sob supervisão da Contabilidade Tributária. Entre as obrigações acessórias está:

Na ausência de um mercado ativo para um determinado instrumento fi nanceiro, o valor de um bem ou direito obtido por meio de modelos matemático-estatísticos de precifi cação de instrumentos financeiros é considerado:

Uma empresa possuía em seu ativo imobilizado um equipamento que fora adquirido, a prazo, por R$ 113.760,00 restando ainda uma dívida de 12.376,00. Um incêndio causou a perda total desse equipamento que não havia sido segurado. Considerando que o mesmo equipamento já havia sofrido ajuste de avaliação patrimonial, aumentando seu valor em 18.201,00, e que também fora depreciado, até o período, em 6.825,00, verifi cou-se, após os ajustes contábeis pertinentes, que a perda desse equipamento acarretou para a empresa uma despesa não ligada à sua atividadefi m, no valor de:

Observe os dados abaixo, extraídos da Demonstração do Resultado do Exercício de determinada empresa:

Capital social.................................... 100.000,00

IRPJ e CSLL....................................... 2.957,00

Lucro bruto........................................ 43.228,00

Lucro operacional.............................. 12.968,00

Outras despesas.................................. 1.137,00

Outras receitas.................................... 2.275,00

Participação de administradores......... 1.592,00

Participação de empregados................. 455,00

Com relação à contabilidade comercial, julgue os itens a seguir.

Considere que, no final do exercício, uma empresa tenha reconhecido provisão para crédito de liquidação duvidosa no valor de R$ 40.000,00 e perda no recebimento de crédito no valor de R$ 4.000,00. Considere, também, que as bases de cálculo tenham sido, respectivamente, o histórico de inadimplência de clientes e a parcela que excedeu o valor que um cliente, declarado concordatário, comprometeu-se a pagar. Nesse caso, as despesas operacionais dedutíveis para fins de apuração do lucro tributável (lucro real) somam R$ 36.000,00.

Com referência a conceitos e aplicações do mercado de capitais, julgue os itens que se seguem.

Considerando-se que os agentes econômicos A e B ajustem um contrato a termo de venda de ações por A, cotadas no mercado à vista por R$ 10,00 cada uma, e que o preço acertado seja de R$ 12,00, é correto afirmar que B esteja especulando com a possibilidade de que a ação esteja valendo menos que R$ 12,00 ao final do período.

Com relação aos preceitos contábeis estabelecidos na legislação societária, julgue os itens subsequentes.

As reservas para contingências destinam-se a compensar, no futuro, a diminuição do lucro da companhia advinda de perdas julgadas prováveis, cujo valor possa ser estimado. Essas reservas devem ser revertidas no exercício em que ocorrer a perda ou quando as razões que justificaram a constituição da reserva deixarem de existir.

Com relação a fatos contábeis e às suas variações patrimoniais, julgue os próximos itens.

Uma empresa que recorra a uma instituição financeira para realizar uma operação de descontos de duplicatas deverá reconhecer, no ato da contratação da operação, uma despesa financeira, cujo valor será igual à diferença entre o valor das duplicatas descontadas e o valor liberado como empréstimo pela instituição financeira.

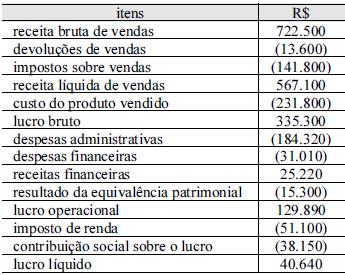

Com base na legislação em vigor e na demonstração do resultado

do exercício (DRE) de determinada entidade, mostrada na tabela

acima, julgue os itens subsequentes acerca da elaboração da

demonstração do valor adicionado (DVA).

Caso a entidade tivesse apresentado, no período, prejuízo líquido, este não comporia o item remuneração de capital próprio.

A respeito da demonstração do resultado do exercício (DRE), conforme normatização contábil em vigor, julgue os seguintes itens.

As sociedades anônimas de capital aberto devem iniciar a apresentação da DRE pela receita líquida.

A respeito da demonstração do resultado do exercício (DRE), conforme normatização contábil em vigor, julgue os seguintes itens.

As participações de debêntures e administradores devem ser calculadas após a provisão para o imposto de renda; no entanto, a participação dos empregados, que é uma despesa operacional, deverá ser calculada antes dessa provisão.

Com referência aos métodos de avaliação de estoques, julgue os itens que se seguem.

Considere que uma empresa que adote a sistemática de inventário permanente tenha adquirido matérias-primas de seu fornecedor e as tenha devolvido por não atenderem aos requisitos de qualidade da empresa. Nesse caso, o lançamento a crédito realizado pela empresa, quando da devolução, deverá ser realizado na conta de estoques.

Julgue os itens subsequentes, relativos ao controle de estoques e ao tratamento de tributos recuperáveis.

Por uma questão de consistência contábil, se a empresa adota o método PEPS para valoração de um tipo de estoque, ela não poderá utilizar outro critério para valoração de outro tipo de estoque.

No que diz respeito a tributo e a seu tratamento contábil, julgue os itens que se seguem.

A Secretaria da Receita Federal do Brasil é o órgão com competência tributária relativa aos tributos da União.