Com relação às demonstrações contábeis e aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem.

Os gastos incorridos com marcas, títulos de publicações, listas de clientes e outros itens similares gerados internamente não devem ser reconhecidos como ativos intangíveis, ainda que a entidade demonstre que esses gastos possam gerar benefícios econômicos futuros.

Com relação às demonstrações contábeis e aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem.

Passivo é uma obrigação presente da entidade, derivada de

eventos passados, cuja liquidação resultará em saída de

recursos da entidade.

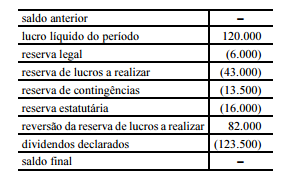

Com referência à demonstração hipotética dos lucros ou prejuízos acumulados no período encerrado em 31/12/2012 (em R$) acima apresentada, julgue os próximos itens de acordo com a legislação vigente.

A reversão da reserva de lucros a realizar poderia ser feita em contrapartida à conta de capital social, sem transitar na conta de lucros ou prejuízos acumulados e na base de cálculo de dividendos obrigatórios.

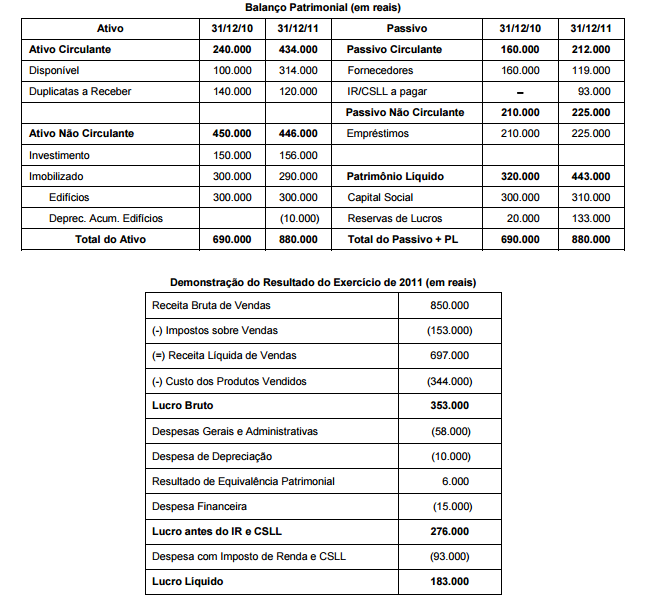

A Empresa Corrente S.A. apresentou, em 31/12/2011, as seguintes demonstrações contábeis:

Com base nas demonstrações da Empresa Corrente S.A. e sabendo que houve distribuição e pagamento de dividendos de

70.000, e que as despesas financeiras não foram pagas, o fluxo de caixa gerado pelas Atividades Operacionais foi, em reais,

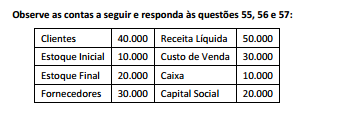

Uma empresa, após as movimentações do mês anterior, identificou algumas contas que passaram a

constituir seu Balanço Patrimonial, entre elas:

I. Duplicatas a Receber.

II. Fornecedores.

III. Veículos.

As contas I, II e III, segundo as regras contábeis, correspondem, respectivamente, a

A Cia. Inoxidável possuía, em 31/12/2012, em seu ativo imobilizado, um Auto Forno utilizado na produção de aço, com as seguintes

informações, após o reconhecimento da despesa de depreciação referente ao exercício de 2012:

Custo de aquisição: R$ 1.000.000,00

(-) Depreciação acumulada: R$ 200.000,00

(=) Valor contábil do ativo: R$ 800.000,00

Ao realizar o teste de impairment, a Cia. obteve as seguintes informações:

Valor em uso do Auto Forno: R$ 720.000,00.

Valor justo líquido de despesas de venda: R$ 500.000,00.

Ao elaborar as Demonstrações Contábeis referentes ao exercício financeiro de 2012, a Cia. Inoxidável

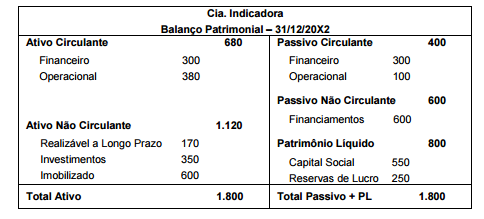

A Cia. Indicadora apresentava a seguinte situação patrimonial e financeira:

Com base no Balanço Patrimonial, é possível afirmar que a Cia. Indicadora apresentava índice de

A Demonstração do Valor Adicionado (DVA) tornou-se obrigatória para as companhias abertas na última década. No que tange à referida demonstração, é INCORRETO afirmar que

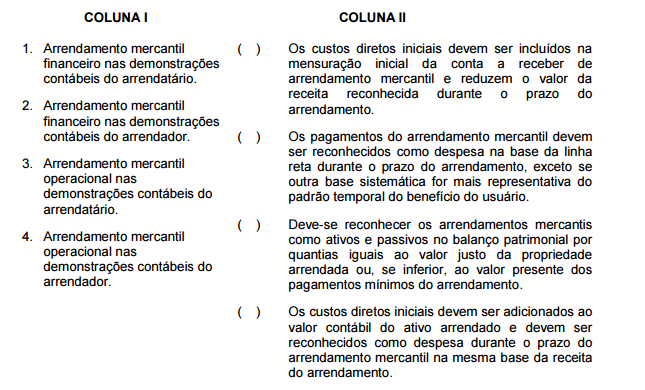

Numere a COLUNA II de acordo com a COLUNA I, associando as modalidades de arrendamento

mercantil nas demonstrações contábeis de arrendatário e arrendador às regras para

reconhecimento e registro de operações desses arrendamentos, tendo como base a Resolução n.

1.304/2010 do Conselho Federal de Contabilidade, que aprovou o CPC 06 (R1).

Assinale a alternativa que apresenta a sequência CORRETA.

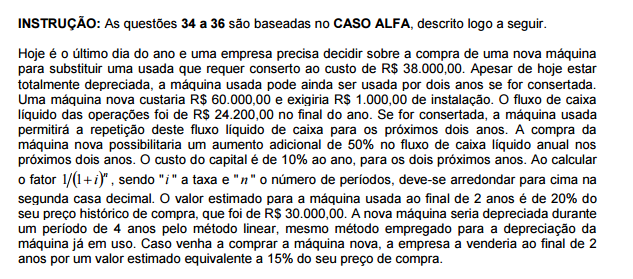

Além das informações já apresentadas no CASO ALFA, considere que a alíquota do imposto de renda e da contribuição social sobre o lucro líquido seja de 35% para ganhos de capital. Qual das alternativas apresenta o fluxo de caixa líquido da venda da máquina usada reformada e da máquina nova ao final de dois anos, respectivamente?

No processo de mensuração, os registros contábeis das transações das entidades do setor público devem

Considere que determinada empresa tenha realizado uma consignação em um órgão público para pagamento de determinado crédito que, depois, tenha sido considerado insubsistente. Considere, ainda, que a empresa não tenha reclamado a devolução dos valores consignados. Nessa situação, esses valores devem ser classificados como

Analise as afirmativas a seguir.

I. O saldo final positivo da demonstração do fluxo de caixa

sempre será igual ao lucro líquido do exercício apresentado

na demonstração de resultado.

II. O lucro líquido do exercício é a única conta transferida da

demonstração do resultado para o balanço patrimonial no

procedimento de encerramento do exercício fiscal.

III. A demonstração do resultado do exercício refere-se à

dinâmica patrimonial, enquanto o balanço patrimonial refere-

se à estática patrimonial.

Assinale:

Com base nas NBC T SP 16, as receitas tributárias e as despesas com pessoal ativo alteram o resultado financeiro do balanço patrimonial nos estágios, respectivamente,