Trata-se do Livro principal na Contabilidade o exposto na alternativa:

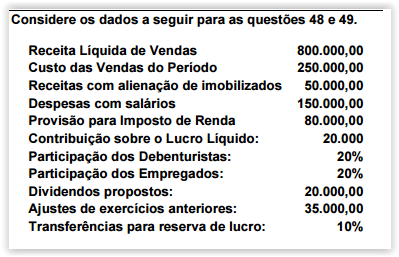

Tendo em vista as contas e as informações dadas, pode-se verificar que a empresa destinou ao pagamento da participação de empregados o valor de:

O valor contábil dos recursos próprios aplicados no negócio pelos sócios ou acionistas, é denominado:

Considere as seguintes informações:

− A empresa A produz equipamentos especiais.

− A empresa B adquiriu alguns desses equipamentos para revendê-los, dentro do seu ciclo operacional.

− A empresa C adquiriu da empresa B dois desses equipamentos para utilizá-los em seu processo produtivo.

− A empresa D adquiriu o direito de usar a marca dos equipamentos da empresa A por 5 anos.

Os equipamentos adquiridos pelas empresas B e C e o direito de uso da marca adquirido pela empresa D são, respectivamente, classificados no Balanço Patrimonial das empresas B, C e D, no ativo

Determinada empresa possuía alguns processos judiciais em andamento, cujas informações fornecidas pelo departamento jurídico da empresa são dadas a seguir:

Processo 1: valor estimado de R$ 50.000,00, com probabilidade de perda provável.

Processo 2: valor estimado de R$ 25.000,00, com probabilidade de perda possível.

Processo 3: valor estimado de R$ 70.000,00, com probabilidade de perda remota.

Com base nestas informações, a empresa deve reconhecer em suas Demonstrações Contábeis, uma Provisão no valor de

Não é um gasto atribuível ao custo do intangível gerado internamente:

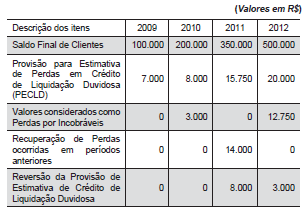

O departamento de análise de crédito da empresa Comércio Geral S.A. apresenta ao comitê de políticas contábeis, da empresa, o relatório a seguir, relativo ao comportamento dos recebíveis nos últimos quatro anos.

O efeito no Fluxo de Caixa relativo ao recebimento dos saldos fornecidos de Clientes foi de:

Considere os seguintes registros:

A: entrada de imóvel recebido em doação;

B: entrada de veículo adquirido a vista;

C: apropriação de despesas de água, luz e telefone;

D: ingresso de recurso decorrente de convênio;

E: lançamento de tributo a receber.

A partir desses registros e com base na perspectiva das variações

patrimoniais, julgue os itens subsequentes.

Os registros A, B e E demonstram variações patrimoniais aumentativas, uma vez que aumentam o patrimônio líquido da entidade.

A respeito de demonstrações contábeis, seus componentes, seus

respectivos registros e sua evidenciação, julgue os itens

subsequentes.

Os ativos que satisfazem aos critérios de classificação como mantidos para venda devem ser mensurados pelo maior entre os seguintes valores: o contábil, até então registrado, e o justo menos as despesas de venda. Além disso, esses ativos, bem como o resultado das operações descontinuadas na demonstração do resultado, devem ser evidenciados no balanço patrimonial, separadamente.

Acerca de contas patrimoniais, suas características, seu registro e

sua evidenciação, julgue os itens a seguir, considerando que a sigla

CPC corresponde a Comitê de Pronunciamentos Contábeis.

Ao se efetuar o registro dos ativos intangíveis, seguindo o que preconiza os pronunciamentos do CPC, os gastos subsequentes com marcas, títulos de publicações e logomarcas, sempre devem ser reconhecidos no ativo, uma vez que não devem ser segregados de outros gastos incorridos no desenvolvimento do negócio como um todo.

Acerca de contas patrimoniais, suas características, seu registro e

sua evidenciação, julgue os itens a seguir, considerando que a sigla

CPC corresponde a Comitê de Pronunciamentos Contábeis.

Os pronunciamentos do CPC determinam que, na fase em que o ativo intangível ainda não está disponível para uso, sua capacidade de gerar benefícios econômicos futuros para recuperar seu valor contábil é, usualmente, sujeita a maior incerteza que na fase em que ele já está disponível para ser utilizado. Portanto, é necessário que a entidade proceda, no mínimo anualmente, ao teste por desvalorização de ativo intangível que ainda não esteja disponível para uso.

Com referência ao imposto sobre operações relativas à circulação

de mercadorias e sobre prestações de serviços de transporte

interestadual e intermunicipal e de comunicação (ICMS) e ao

imposto sobre serviços (ISS), julgue os itens abaixo.

A base de cálculo do ICMS para operação com mercadorias é o valor destas, incluindo importâncias acessórias, tais como seguros e fretes pagos pelo comprador, excluídos os descontos incondicionais.

Acerca da contribuição previdenciária do Instituto Nacional do

Seguro Social (INSS), julgue os itens seguintes.

A contribuição previdenciária do empregador rural é de 20% sobre o salário de contribuição, mais a contribuição de terceiros e o fator acidentário de prevenção.

Julgue os próximos itens, a respeito do imposto de renda pessoa

jurídica (IRPJ) e da contribuição social sobre o lucro líquido

(CSLL).

O limite de receitas para opção pelo lucro presumido, se preenchidas todas as condições legais, será de R$ 3,6 milhões anuais.

Com relação aos preceitos contábeis estabelecidos na legislação societária, julgue os itens subsequentes.

Os empréstimos concedidos a sociedades coligadas e controladas, realizáveis no curso do exercício social subsequente e que não sejam caracterizados como negócios usuais na exploração do objeto social da companhia, devem ser classificados no ativo circulante.