As notas explicativas são complementares às informações divulgadas nas demonstrações financeiras (contábeis), segundo a Lei n. 6.404/1976. Sobre as notas explicativas que precisam acompanhar as demonstrações contábeis, analise as afirmações. I.As notas explicativas devem apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos. II.As notas explicativas devem divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações contábeis. III.As notas explicativas devem indicar a taxa de juros, as datas de vencimento e as garantias das obrigações a longo prazo, assim como os ônus reais constituídos sobre elementos do ativo e do passivo. A partir dessa análise, estão CORRETAS as afirmativas.

Os diversos ativos e passivos destacados no Balanço Patrimonial apresentam critérios de avaliação distintos. No que tange a tais critérios, é INCORRETO afirmar que

A Resolução n. 1.303/2010 do Conselho Federal de Contabilidade aprova a NBC TG 04, que trata

do Ativo Intangível. Considere os preceitos dessa norma, analise as seguintes afirmativas sobre o

tratamento contábil do período e do método de amortização dos ativos intangíveis e assinale com

V diante das assertivas verdadeiras e com F diante das assertivas falsas:

( ) O valor amortizável de ativo com vida útil definida deve ser apropriado de forma

sistemática ao longo da sua vida útil estimada e a amortização deve ser iniciada a partir

do momento em que o ativo se encontrar no local e nas condições necessários para que

possa funcionar da maneira pretendida pela administração.

( ) Diferentes métodos de amortização podem ser utilizados para apropriar de forma

sistemática o valor amortizável de um ativo ao longo da sua vida útil, como por exemplo

o método linear (também conhecido como método de linha reta), o método dos saldos

decrescentes e o método de unidades produzidas.

( ) O período e o método de amortização de ativo com vida útil definida devem ser revisados

pelo menos ao final de cada exercício e caso a vida útil prevista do ativo seja diferente

das estimativas anteriores então o prazo de amortização deve ser alterado; e mesmo

com alteração no padrão de consumo previsto o método de amortização deve ser

mantido.

( ) Com o decorrer do tempo, o padrão dos benefícios econômicos futuros gerados pelo

ativo que se espera ingressem na entidade pode mudar, mas se a vida útil não mudar,

então, o método definido inicialmente para a amortização deve ser mantido até o final da

vida útil do ativo para que o valor do ativo possa ser mensurado com confiabilidade.

Assinale a alternativa que apresenta a sequência CORRETA.

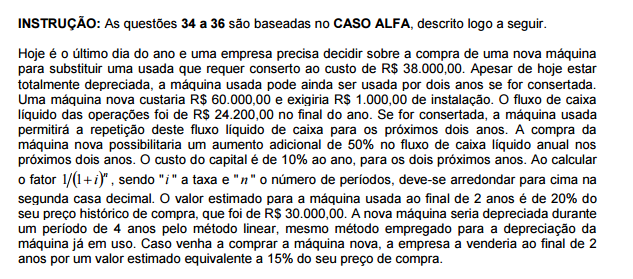

Além das informações já apresentadas no CASO ALFA, considere que, se a empresa decidisse pela compra da máquina nova, então, seria necessário um aumento de R$ 40.000,00 no capital circulante líquido (CCL) a partir do momento de sua instalação. Ao final de dois anos, 80% desse valor seria revertido para o caixa. Considere também que a empresa é optante pelo Lucro Presumido e que não há incidência de tributos sobre os ganhos de capital. Com esse investimento adicional no CCL, o aumento de 50% sobre o fluxo de caixa operacional anterior não seria suficiente para tornar viável financeiramente a compra da máquina nova. De quanto precisaria ser o aumento mínimo do fluxo de caixa operacional líquido para que a compra da máquina nova fosse viável financeiramente?

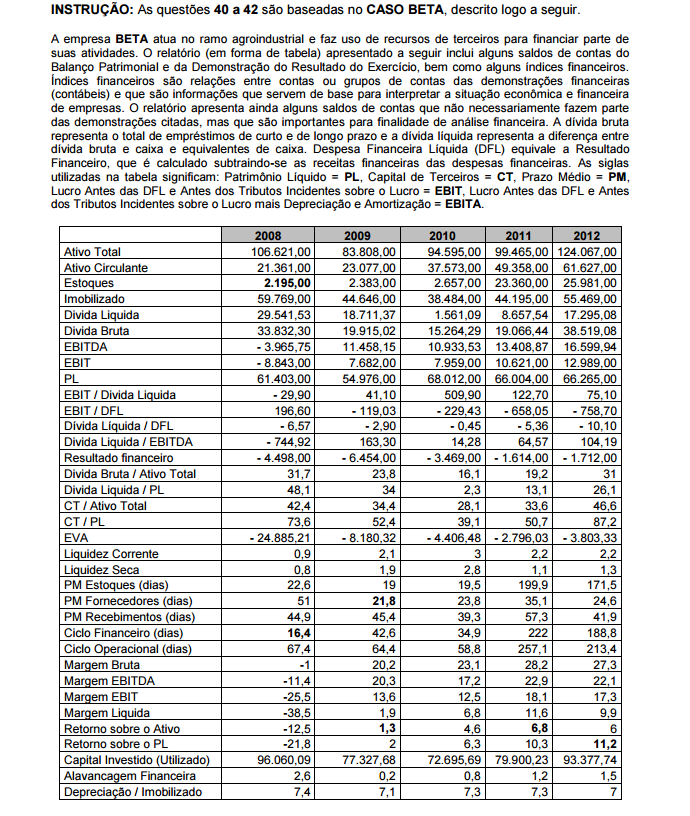

Considere os dados e informações relativos à empresa BETA, em especial aqueles relacionados

com índices financeiros e com contas de resultado e contas patrimoniais relativas a estoques e

imobilizado.

Em relação à liquidez e lucratividade da empresa, é INCORRETO afirmar que

Considerando os dados e informações relativos à empresa DELTA, qual o valor do custo dos dois departamentos de serviços alocados aos departamentos de produção, usando o método recíproco?

Uma empresa adquiriu, em 31/12/2010, um equipamento por R$ 220.000,00, à vista. A vida útil econômica estimada deste equipamento na data de aquisição foi de 8 anos e o valor residual de R$ 20.000,00. Em 31/12/2011, após um ano de uso, a empresa vendeu este equipamento, à vista, por um preço líquido de vendas de R$ 200.000,00. Com base nestas informações, o resultado obtido com a venda deste equipamento, apresentado na Demonstração do Resultado do Exercício, foi, em reais,

Uma entidade sem fins lucrativos, como, por exemplo, uma associação de catadores de resíduos sólidos recicláveis, NÃO é obrigada, pelas Normas do Conselho Federal de Contabilidade, a elaborar

Os procedimentos de controle interno, nos termos da NBC T 16.8, aprovada pela Resolução CFC nº 1.135/2008, são as ações estabelecidas com relação aos riscos inerentes ou potenciais à tempestividade, à fidedignidade e à precisão da informação contábil. Nesse contexto, a realização de uma pesquisa de mercado é um procedimento de controle interno classificado como

Na constituição da provisão para causas trabalhistas em que o fato gerador da obrigação já ocorreu e há uma estimativa a ser desembolsada, o registro contábil no subsistema patrimonial é o seguinte:

São classificadas como despesas de capital:

No balanço patrimonial, o ativo financeiro compreende os:

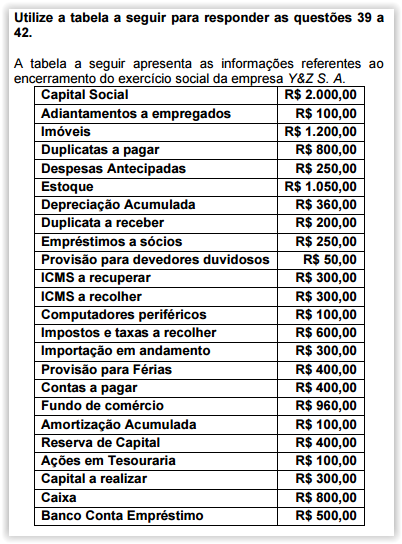

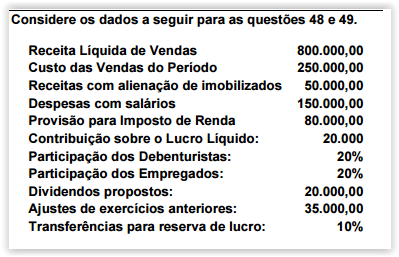

Sabendo que o saldo inicial da Demonstração do Lucro ou Prejuízo Acumulado é zero, o saldo final da DLPA será de:

No final do exercício, uma companhia, ao elaborar o seu balanço geral, deverá informar o lucro líquido por ação do seu capital social na seguinte demonstração contábil: