No que se refere à consolidação das demonstrações contábeis, julgue os próximos itens.

A companhia aberta que apresentar mais de 30% do valor do seu patrimônio líquido aplicado em sociedades controladas deverá elaborar e divulgar demonstrações financeiras consolidadas.

Com relação ao balanço patrimonial, julgue os itens seguintes conforme normatização feita pela Lei n.º 6.404/1976.

O balanço patrimonial deverá ser assinado pelos integrantes do conselho de administração em conjunto com o contador legalmente habilitado.

Acerca dos princípios de contabilidade sob a perspectiva do setor público e do sistema de contabilidade federal, julgue os itens a seguir.

O princípio da entidade aplica-se ao ente público pela autonomia e responsabilização sobre o patrimônio; nesse sentido, é correto afirmar que o patrimônio pertence à entidade e a entidade, por sua vez, pertence ao patrimônio.

Acerca da conceituação, do objeto e do campo de aplicação da contabilidade governamental e do patrimônio e suas variações, julgue os itens subsequentes.

Entre os elementos patrimoniais somente os circulantes devem obedecer ao critério de conversibilidade e exigibilidade.

Com base nas normas contábeis em vigor, julgue os itens que se seguem.

Deriva do princípio da primazia da essência sobre a forma a obrigatoriedade de registro contábil, em conta de ativo imobilizado de uma entidade, dos bens patrimoniais, cujos riscos, benefícios e controle foram transferidos a ela, mesmo sem a transferência de sua titularidade jurídica.

Com relação à avaliação de itens patrimoniais e ao levantamento das demonstrações de resultado previstas na legislação societária, julgue os itens seguintes.

Se uma empresa apurou, em determinado período, faturamento bruto total de R$ 300 mil, tendo gasto R$ 30 mil com IPI e R$ 50 mil com ICMS, reconhecerá, em sua DVA, na linha venda de mercadorias, produtos e serviços o valor de R$ 250.000.

Em relação à incidência de impostos em operações realizadas pela administração pública federal, julgue os próximos itens.

Suponha que determinado órgão da administração pública federal tenha prestado serviços de consultoria a um grupo de municípios, para a instalação de dispositivos controladores de velocidade nas vias públicas. Nesse caso, os municípios poderão deduzir dos valores devidos pela prestação de serviços o montante correspondente ao Imposto Sobre Serviços (ISS) calculado em cada caso.

Com base na legislação básica de impostos e contribuições, julgue os itens seguintes.

Se determinada pessoa jurídica fizer adiantamento a seus empregados decorrente de reajuste salarial a ser implantado em data futura, o valor adiantado integrará a base de cálculo das contribuições sociais previdenciárias a serem pagas pela empresa.

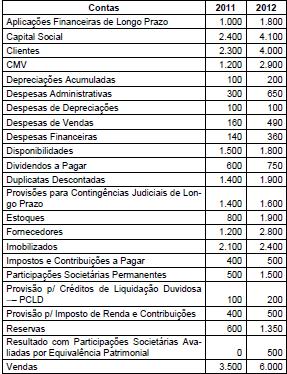

Atenção: Para responder às questões de números 21 a 26,

considere abaixo os saldos finais das contas no biênio 2011/2012 da Cia Interplanetária.

O Resultado Líquido do exercício de 2011 corresponde a

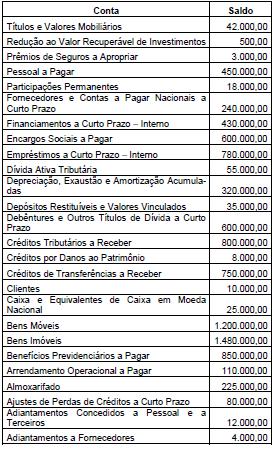

Em 31/12/2012, uma entidade pública governamental apresentava as seguintes contas com seus respectivos saldos (valores expressos em milhares de reais):

Com base nestas informações, é correto afirmar que o Patrimônio Líquido, em 31/12/2012, era, em milhares de reais,

A união NÃO pode instituir tributos que

São formas de burla pela Administração, de controles que aparentemente estão funcionando com eficácia:

I. Registrar lançamentos fictícios no livro diário, em especial no final do período contábil, de forma a modificar os resultados operacionais ou alcançar outros objetivos.

II. Ajustar indevidamente as premissas e alterar os jul gamentos utilizados para estimar saldos contábeis.

III. Omitir, antecipar ou atrasar o reconhecimento, nas demonstrações contábeis, de eventos e operações que tenham ocorrido durante o período das demons trações contábeis que estão sendo apresentadas.

IV. Contratar operações complexas, que são estruturadas para refletir erroneamente a situação patrimonial ou o desempenho da entidade.

Está correto o que se afirma em

A empresa Comercial S.A. realizou, em 31/12/2012, uma venda, do produto A, no valor total de R$ 90.000,00, tendo recebido R$ 30.000,00 à vista e o restante para ser recebido em 30/04/2014. Se o cliente tivesse efetuado a compra do produto A à vista, ele pagaria, no total, R$ 83.000,00. Com base nestas informações e na regulamentação vigente, a empresa Comercial S.A. reconheceu, no momento da venda, uma receita de vendas de

A Cia. Comércio & Comércio adota o critério da Média Ponderada Móvel para controle dos estoques e, durante o mês de agosto de 2013, realizou as seguintes operações:

Sabendo que a Cia. Comércio & Comércio não apresentava estoque inicial, o custo das mercadorias vendidas no mês de agosto de 2013 foi

A Cia. Reconhecedora passou a ter influência significativa na Cia. A ao adquirir, em 01/01/2012, 20% de participação na Cia. A por R$ 200.000,00, adquirindo apenas ações ordinárias. O Patrimônio Líquido da Cia. A, em 01/01/2012, era composto apenas pelo Capital Social, o qual possuía 500 ações ordinárias e 500 ações preferenciais. Durante 2012, a Cia. A reconheceu as seguintes mutações em seu Patrimônio Líquido:

Lucro líquido ..................................................................................... R$ 180.000,00

Distribuição de dividendos................................................................ R$ 50.000,00

Ajustes de Avaliação Patrimonial ...................................................... R$ 10.000,00 (credor)

Em função do investimento realizado na Cia. A, a Cia. Reconhecedora reconheceu em suas demonstrações contábeis de 2012 uma receita de equivalência patrimonial no valor de