De acordo com a NBC T 16.6 – Demonstrações Contábeis, a Demonstração das Variações Patrimoniais, evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária. Pode–se dizer que as variações patrimoniais quantitativas são aquelas que decorrem:

Compreende os bens, tais como edifícios ou terrenos, destinados a serviço ou estabelecimento da administração federal, estadual ou municipal, inclusive os de suas autarquias e fundações públicas, como imóveis residenciais, terrenos, glebas, aquartelamento, aeroportos, açudes, fazendas, museus, hospitais, hotéis dentre outros:

A LRF – Lei de Responsabilidade Fiscal estabelece limites para despesas com pessoal e determina, caso exceda esse limite, eliminá–los no(s):

Determinada empresa teve creditado, no dia 01.07.2012, em sua conta corrente no banco Itaú, o valor de R$ 34.200,00, referente a um empréstimo concedido por esse banco. O valor da solicitação foi de R$ 40.000,00, os juros da transação foram cobrados antecipadamente e a empresa deverá pagar esse empréstimo, em um único pagamento, num prazo de 20 meses de sua contratação. Identifique, nas alternativas disponibilizadas, o lançamento a ser efetuado na contratação desse empréstimo.

A partir da edição da Lei nº 11.638/2007, na escrituração contábil brasileira, não foi mais permi t ida a adoção de um determinado procedimento, que, ao contrário das normas do (IASB) International Accounting Standards Board, é permitida nas IFRS´S. A afirmação se refere à contabilização:

A preparação das (DC´S) Demonstrações Contábeis parte do pressuposto que a entidade não tem a intenção de reduzir materialmente a escala de suas operações. Se esse fosse o caso, seriam adotados critérios alternativos de mensuração dos componentes patrimoniais, bem como, requeridas as divulgações pertinentes. Identifique em uma das alternativas abaixo, o princípio contábil que deverá ser adotado na preparação das DC`S sobre condições normais.

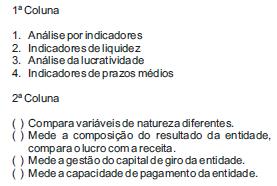

O processo de análise das demonstrações contábeis

corresponde à interpretação das informações

evidenciadas nos relatórios contábeis. Assim,

relacione a 2ª coluna com a 1ª e, logo após,

identifique a alternativa que apresenta a sequência

correta.

Assinale a opção que completa corretamente as lacunas da sentença abaixo.

Considere que uma determinada empresa prestaria um serviço de limpeza no mês de agosto e recebeu um montante, antecipadamente, de R$6.000,00 em junho, porém, por estarem atribulados de serviços, somente em setembro o serviço contratado foi prestado. De acordo com o Regime de Competência dos Exercícios, no qual as receitas e as despesas são consideradas em função do seu fato gerador, é correto afirmar que a __________ compete ao mês de __________ .

Para efeito da análise patrimonial–financeira, qual é o índice

que se refere à possibilidade de a empresa pagar seus

compromissos de curto prazo, isto é , compromissos com até

360 dias, aproximadamente, e que é medido pela relação entre

o disponível e o passivo corrente?

Ao se elaborar a Demonstração de Fluxo de Caixa, deve- se atentar às transações relacionadas a atividades de investimento e financiamento que afetam ativos e passivos, mas não impactam o Caixa. Indique a opção abaixo que indica esse tipo de transação:

Uma vez integrado ao patrimônio, os ativos podem sofrer variações em decorrência de alguns fatores, como os indicados abaixo:

I. Os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis.

II. Os ativos são mantidos pelo valor presente, descontado do fluxo futuro de entrada líquida de caixa, que se espera seja gerado pelo item no curso normal das operações da Entidade.

As Normas Brasileiras de Contabilidade classificam esses ativos como sendo respectivamente:

De acordo com o item 25 da NBC PP 01, o perito, em obediência ao Código de Ética Profissional do Contador, deve respeitar e assegurar o sigilo das informações a que teve acesso, proibida a sua divulgação, salvo quando houver obrigação legal de fazê- lo. Ao não respeitar o sigilo das informações, o perito poderá ser incurso na (s) seguinte (s) penalidade(s), segundo o código de ética da profissão:

A escrituração contábil, os livros contábeis obrigatórios, entre os quais o Livro Diário e o Livro Razão, em forma não digital, devem revestir- se de formalidades extrínsecas:

I. Serem encadernados

II. Terem suas folhas numeradas sequencialmente

III. Terem lançamentos em ordem cronológica

IV. Conterem termo de abertura e de encerramento assinados pelo titular ou representante legal da entidade e pelo profissional da contabilidade regularmente habilitado no Conselho Regional de Contabilidade.

Assinale a opção que é CONTRÁRIA ao preceituado pela ITG 2000

Um ativo imobilizado está registrado na contabilidade por $ 3.000. O valor dos fluxos de caixa não descontados desse ativo é de $ 2.500. Os gastos para vender esse ativo são de $ 200. O valor justo do ativo é de $ 1.900, e o seu valor de uso é de $ 2.000. O valor da provisão para perda por desvalorização desse ativo é de:

A Lei 11.638/07 apresenta a forma de registro dos prêmios obtidos na emissão de debêntures. Em consequência, pode- se afirmar que pela referida norma: