Assinale a opção que contém apenas contas integrantes da Demonstração do Resultado:

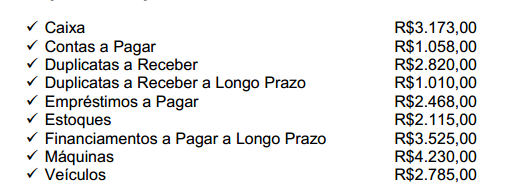

Classifique os saldos patrimoniais apresentados abaixo, de acordo com a sua apresentação no Balanço Patrimonial.

Com base nos saldos acima, assinale a opção CORRETA.

A Cia. WZL adquiriu uma máquina para ser utilizada em seu processo produtivo pelo valor de R$ 1.440.000,00 em 01/03/2012, data em que tal máquina foi colocada em uso. A vida útil econômica estimada da máquina, no momento da aquisição, foi de 8 anos e o seu valor residual de R$ 240.000,00 Em 31/12/2012, ao realizar o teste de impairment, verificou–se que o valor em uso da máquina era R$ 1.380.000,00 e o seu valor justo líquido das despesas de venda era R$ 1.300.000,00 Considerando que a Cia. WZL utiliza o método das quotas constantes, o valor contábil da máquina em 31/12/2012 era, em reais,

Em 01/01/2011, determinada empresa adquiriu um imóvel pelo valor de R$ 600.000,00 para utilizá–lo em suas operações. Na

data de aquisição, a estimativa feita da vida útil econômica para este imóvel foi de 25 anos e o valor residual de R$ 100.000,00

Em 01/01/2012, a empresa reavaliou a vida útil do imóvel, cuja estimativa indicou uma vida útil remanescente de 25 anos, e,

nesta mesma data, o valor residual reestimado foi de R$ 130.000,00. Em 31/12/2012, em função de uma oferta irrecusável, a

empresa vendeu este imóvel por R$ 900.000,00 à vista. Com base nessas informações e sabendo que a empresa utiliza o

método das quotas constantes, o resultado evidenciado na Demonstração de Resultados em função da venda deste imóvel foi,

em reais,

São itens evidenciados na Demonstração das Mutações do Patrimônio Líquido, mas que NÃO alteram o total do Patrimônio Líquido:

A Cia. Tetra comercializa equipamentos de informática e, em 01/01/2013, obteve um empréstimo bancário para compra de mercadorias para revenda no valor de R$ 105.000,00 para ser pago em 4 prestações mensais de R$ 27.575,49 cada, com vencimento da primeira parcela em 31/01/2013. A empresa adquiriu mercadorias no valor de R$ 100.000,00 em 01/02/2013, sendo totalmente revendidas para um único cliente em 31/03/2013 para recebimento em abril de 2013. Sabendo que a taxa efetiva de juros do empréstimo é de 2% ao mês, é correto afirmar que a Cia. Tetra

Na elaboração da Demonstração dos Fluxos de Caixa pelo método indireto, são tratados como ajuste de resultado

A empresa Vitória Regia S.A. adquiriu dois CDBs junto ao Banco do Povo S.A.. O primeiro CDB a empresa pretende resgatá-lo no final do prazo do papel e o segundo CDB refere-se a recursos que serão utilizados durante a vigência do papel. Dessa forma, a empresa deve registrar os papeis classificando-os, respectivamente, como

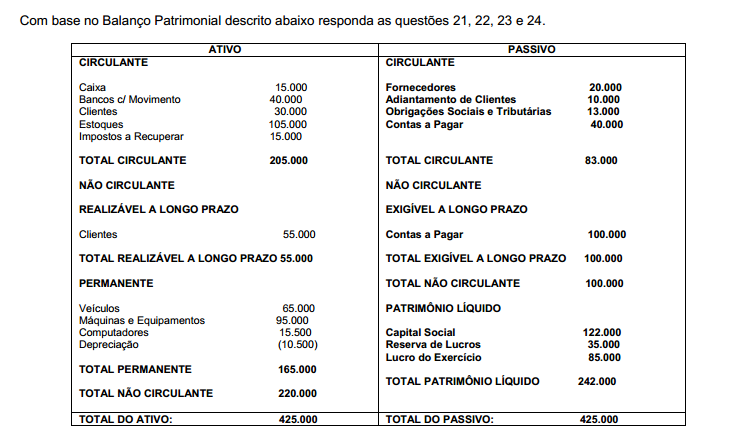

Ao final de um exercício social, a companhia de capital aberto apresentou as seguintes informações parciais, retiradas das

demonstrações contábeis realizadas no encerramento desse mesmo exercício.

Considerando exclusivamente as informações recebidas e a boa técnica de elaboração da Demonstração do Resultado do

Exercício, o lucro líquido da companhia, no exercício, em reais, é

Uma companhia, ao realizar os devidos cálculos de ajuste a valor presente do valor de uma Duplicata a Receber classificada

no Ativo Não Circulante / Realizável a Longo prazo, fez as seguintes anotações.

Considerando exclusivamente as informações recebidas e a boa técnica contábil, o registro contábil que a companhia vai

realizar, para reconhecer o valor presente da duplicata a receber, é

Uma companhia com exercício social em 31 de dezembro fez uma operação de arrendamento mercantil financeiro, para

aquisição de um veículo de uso próprio, nas seguintes condições:

• data do contrato: 28 de dezembro de 2012;

• valor da operação conforme Nota Fiscal de Venda: 61.200,00;

• valor da prestação mensal: 2.100,00;

• quantidade de prestações contratadas: 36 prestações;

• vencimento da primeira prestação: 28 de janeiro de 2013.

Considerando exclusivamente as informações recebidas, a boa técnica contábil e as normas do arrendamento mercantil

financeiro, o registro contábil desta operação é o seguinte:

A companhia elaborou seu orçamento de vendas para o período de janeiro a março de 2013, informando:

• Vendas projetadas para 2013: janeiro: 400.000,00, fevereiro: 500.000,00 e março: 600.000,00

• A política de crédito aos clientes nas vendas é de 10% à vista e o restante em três parcelas iguais e sucessivas

de 30% cada uma, para 30, 60 e 90 dias.

• Estimativa de inadimplência: 10% ao mês.

Considerando exclusivamente as informações recebidas e a boa técnica de elaboração do orçamento de caixa, o valor dos

recebimentos estimados para o mês de março/2013, em reais, é

Em uma empresa optante pela apuração do Imposto de

Renda com base no Lucro Real, a equipe do setor fiscal

estava em discussão acerca de despesas que deveriam

ser excluídas e adicionadas à base de cálculo do imposto

de renda.

A equipe consultou o Regulamento do Imposto de Renda

e constatou que um dos itens que NÃO precisa ser adicionado

é o seguinte:

Uma aplicação financeira de renda fixa mantida por 480 dias

gerou uma renda de R$ 16.550,00.

Sabendo–se que esse rendimento está sujeito à retenção

de Imposto de Renda na fonte, conforme leis federais,

qual o valor a ser retido?