Uma companhia apresentou as seguintes informações apuradas no levantamento do balanço patrimonial:

Considerando exclusivamente as informações recebidas, o Capital Circulante Líquido (CCL) da companhia, em reais, é

Considerando que a movimentação contábil sempre

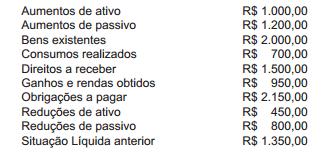

ocorre em forma de equação, para que as origens de

recursos sejam iguais à sua aplicação, organize os

seguintes elementos segundo os critérios de débito e

crédito.

Considerando que todo o movimento contábil dessa

entidade está expresso na relação acima, pode–se dizer

que o item que a completará será

Na data de encerramento do exercício social, a empresa

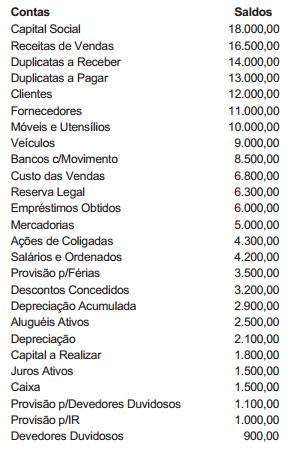

ABN S.A. apresentou a seguinte relação de contas e

saldos constantes do seu livro Razão:

Ao mandar elaborar um balancete geral de verifi cação

a partir dos saldos acima, a empresa encontrará saldos

devedores no valor de

Na elaboração da Demonstração do Resultado do

Exercício, surgiu um lucro líquido antes do Imposto de

Renda e da contribuição sobre o lucro líquido no valor de

R$ 6.000,00. A proposta da administração para distribuir

o resultado era de 50% para dividendos, 30% para IR e

CSLL, 10% para participação de empregados e 5% para

reserva legal, ficando o restante em uma reserva de

lucros.

Ao ser feita a contabilização segundo essa proposta,

o saldo final do resultado a ser transportado para a

mencionada reserva de lucros será de

Assinale a opção que não se enquadra nas evidenciações a serem proporcionadas pelo Sistema de Contabilidade Federal.

Segundo a Resolução n. 1.121/2008, do Conselho Federal de Contabilidade – CFC, a despesa pode ser definida como

Assinale a opção que indica uma das razões do desequilíbrio da previsão da receita e fixação da despesa eventualmente verificada no balanço orçamentário.

No processo de auditoria da empresa Distribui S.A., responsável pela compra de medicamentos para o Estado, foi identificado, pelo auditor público, que os medicamentos adquiridos na última licitação estavam acima do preço de medicamentos de mesma qualidade, comercializados por empresa fornecedora concorrente que foi desqualificada na licitação. Apurou–se que o processo de desqualificação não tinha procedência. Assim sendo, de forma primária, pode–se afi rmar que não foi cumprido o princípio da:

Não é um fator que interfere no valor realizável líquido dos estoques

Com base nas recentes alterações introduzidas na Lei das Sociedades por Ações, e tomando por base as contas componentes do patrimônio líquido, assinale a opção incorreta.

Um título de valor nominal igual a R$ 15.000,00 foi descontado 6 meses antes do seu vencimento. O desconto pela antecipação do título foi de acordo com o sistema de desconto comercial simples a uma taxa de 10% ao trimestre. O valor ao qual o título foi descontado é igual a:

Julgue os itens a seguir, de acordo com as normas internacionais de

contabilidade.

A relevância da informação contábil está associada à sua

integridade, à sua tempestividade e à sua confiabilidade.

Julgue os próximos itens, relativos ao tratamento dos itens

patrimoniais e resultados das empresas na contabilidade brasileira.

A evidenciação dos itens patrimoniais pelo valor justo resolve o problema dos efeitos inflacionários sobre os valores expressos no balanço patrimonial.

Determinada empresa do ramo jornalístico, que tem custos

e despesas fixas mensais totais de R$ 100.000,00 e custos e

despesas variáveis de R$ 2,00 por unidade comercializada, vendeu,

no último mês, 300 mil exemplares de sua única publicação, tendo

uma receita de vendas de R$ 450.000,00. Essa empresa firmou

contratos de publicidade que geram uma receita mensal de

R$ 200.000,00 e que vigerão por mais um ano.

Com base nessa situação, julgue os itens que se seguem.

Eliminando–se qualquer consideração mercadológica ou contratual, o máximo de lucro que essa empresa pode obter é de R$ 100.000,00.

Com base na legislação societária, nos princípios fundamentais de

contabilidade e nos pronunciamentos contábeis do Comitê de

Pronunciamentos Contábeis (CPC), julgue os itens subsequentes,

referentes à elaboração de demonstrações contábeis.

Para fins de divulgação na demonstração do resultado do

exercício, incluem–se na receita os ingressos brutos recebidos

e a receber pela entidade, originários de suas próprias

atividades, inclusive tributos sobre vendas de bens e serviços,

estes posteriormente deduzidos para fins de evidenciação da

receita líquida.