De acordo com a Resolução CFC n.° 803/96—Código de Ética Profissional do Contador e alterações —, o profissional da contabilidade deve fixar, previamente, o valor dos serviços, por contrato escrito, considerando os seguintes elementos, EXCETO:

A Fit Alimentos Saudáveis adquiriu em 30/06/14, da Farinhas & Farinhas, 5 kg de Farinha de arroz, 4 kg de farinha de amêndoas e 3 kg de polvilho doce, sendo que cada um dos itens custaram R$35, R$480 e R$20, respectivamente. A data de vencimento da compra realizada pela Fit Alimentos era 30/07/14. No dia 02/08/14 o Contas a Pagar informou que não havia sido feito o pagamento a Farinha & farinhas, e que o mesmo estaria sujeito a multa de 10%. O Gerente Financeiro da Fit Alimentos solicitou que fosse realizado o pagamento no dia seguinte. As operações realizadas nos dias 30/06 e 03/08 configuram, respectivamente, os fatos contábeis:

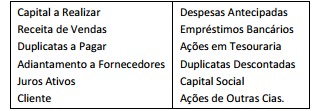

Analise as contas relacionadas no quadro abaixo, encontradas

no plano de contas da sociedade empresária Confusa:

A opção a seguir que classifica corretamente as contas

apresentadas é:

A empresa Corajosa produz três produtos – A, B e C. Os custos

indiretos de fabricação dos produtos totalizam $39.600,00, sendo

que esse valor é rateado com base nas horas-máquina

trabalhadas para cada porduto.

- Consumo de horas-máquina (hm):

Produto A = 100; Prdouto B = 200 e Produto C =300;

- Total produzido = 120 unidades de cada produto;

- Custo direto = $250,00 para cada produto

De acordo com os dados fornecidos, é correto afirmar que:

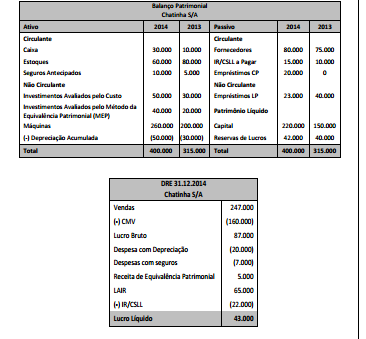

Analise as demonstrações da empresa Chatinha S/A

Sabe-se que em 30/12/2014, a empresa adquiriu imobilizado por

R$ 60.000 a prazo.

Com base nessas informações e segundo o Pronunciamento

Técnico CPC 03, as atividades de investimento:

A receita pública pode ser entendida a partir de uma perspectiva ampla, considerando o volume de ingressos de recursos financeiros nos cofres do Estado. Mas também pode ser concebida a partir de uma perspectiva mais restrita, aproximando-se do conceito de receita orçamentária. Um recurso que deve ser considerado apenas na perspectiva ampla da receita é aquele proveniente de:

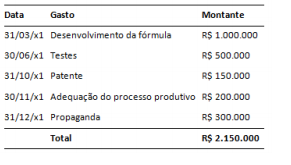

Em 02/01/x1, a divisão de pesquisa da Indústria Farmacêutica

Zeta S.A. deu início a um projeto de desenvolvimento de um novo

medicamento para atender um segmento de mercado

considerado importante pela direção da companhia. Na execução

desse projeto foram incorridos os seguintes gastos:

Findos os testes do medicamento, a direção da companhia

concluiu que sua produção era tecnicamente viável, e que os

recursos demandados para tanto eram compatíveis com as

possibilidades de investimento da companhia e com o retorno

comercial esperado do medicamento. Após adequar seu processo

produtivo para que pudesse produzir o medicamento da forma

pretendida, a Indústria Farmacêutica Zeta S.A. lançou uma

campanha de marketing para divulgar o novo medicamento junto

aos consumidores. Do total de gastos incorridos nesse projeto,

será incluído no custo do ativo intangível gerado internamente o

montante de:

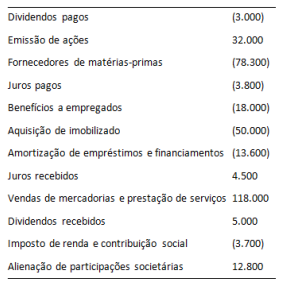

Os fluxos de caixa da Eta S.A. durante o exercício de x1 foram os

seguintes, em milhares de reais:

De acordo como o CPC 03 (R2): Demonstração dos Fluxos de

Caixa, o menor valor pelo qual o caixa líquido gerado pelas

atividades de financiamento da Eta S.A. poderá ser apresentado é

de:

A Cia. Gama adquiriu, em 31/03/x1, o controle da Linhas Aéreas Épsilon S.A., que era titular de direitos de operação em aeroportos das regiões Sudeste e Centro-Oeste do Brasil. Ao contabilizar a aquisição da Linhas Aéreas Épsilon S.A., a Cia. Gama deverá reconhecer esses direitos:

Em 01/02/x0, a Cia. Digama adquiriu, por R$ 3.000.000, um terreno destinado à construção de um novo armazém. De 01/02/x0 a 30/04/x0 o terreno foi utilizado como estacionamento, e a companhia faturou R$ 70.000 durante esse período com a locação de vagas. Em 01/05/x0, a companhia pagou R$ 25.000 de honorários aos engenheiros responsáveis pelo projeto do armazém e deu início à sua construção. Para isso, ela tomou um empréstimo de R$ 6.000.000 junto ao Banco Zeta S.A.. Até 01/12/x0, data em que foi concluída, a Cia. Digama gastou na construção do armazém R$ 850.000 com mão de obra, R$ 150.000 com a preparação do terreno, R$ 300.000 com frete e R$ 5.000.000 com materiais de construção. Os juros incorridos sobre o empréstimo tomado junto ao Banco Zeta S.A., durante esse período, foram de R$ 40.000, e a companhia obteve receitas financeiras de R$ 8.000 pela aplicação desses recursos antes de efetuar os pagamentos necessários à condução da obra. De 01/12/x0 a 15/12/x0, data em que o armazém foi inaugurado, a Cia. Digama gastou R$ 50.000 para transferir os equipamentos de um armazém antigo para esse novo armazém. Esse novo armazém deverá ser reconhecido no imobilizado da Cia. Digama pelo custo de:

Os administradores da Distribuidora de Energia Elétrica Lambda S.A. comunicaram aos auditores independentes da companhia, durante a auditoria das demonstrações contábeis relativas ao exercício de x1, sua intenção de reconhecer como ativo o direito ao aumento de tarifas em x2 para fazer frente ao aumento de seus custos não gerenciáveis durante x1. Dentre os argumentos apresentados pelos administradores da companhia aos auditores para convencê-los da adequação dessa política contábil, é consistente com uma característica qualitativa fundamental da informação contábil-financeira útil, tal qual definido pela Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, o de que essa política:

No que se refere ao passivo exigível, assinale a opção correta.

Assinale a opção correta no que diz respeito aos critérios de mensuração de ativos.

A base de cálculo da contribuição social sobre o lucro líquido é integrada por

Assinale a opção correta, acerca da retenção de impostos e contribuições administradas pela Receita Federal do Brasil.