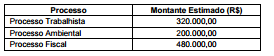

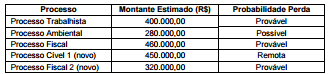

A Cia. de Processos Gerais respondia a alguns processos judiciais em andamento, cujas informações são dadas a seguir:

Ao contabilizar os ajustes necessários decorrentes das informações acima, a empresa reconheceu em seu resultado de 2014

No que se refere ao Pronunciamento Conceituai Básico CPC 00 (R1) - Estrutura Conceituai para Elaboração e Divulgação de Relatório Contábil-Financeiro, assinale a alternativa correta.

É O valor de custo do estoque deve incluir todos os custos de aquisição e de transformação, bem como outros custos incorridos para trazer os estoques à sua condição e localização atuais. Em relação ao assunto, analise as assertivas e assinale a alternativa que aponta as corretas.

I. O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis junto ao fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços.

II. O custo de aquisição dos estoques inclui as despesas administrativas mesmo que não contribuam para trazer o estoque ao seu local e condição atuais.

III. Os custos de transformação de estoques incluem os custos diretamente relacionados com as unidades produzidas ou com as linhas de produção, como pode ser o caso da mão de obra direta.

IV. Os custos de transformação de estoques compreendem despesas de comercialização, incluindo a venda e a entrega dos bens e serviços aos clientes.

V. Os custos de transformação de estoques incluem o valor anormal de desperdício de materiais, mão de obra ou outros insumos de produção.

Analise as assertivas e assinale a alternativa que aponta as corretas. Considerando os suprimentos de fundos em que existem restrições na sua concessão, não se concederá suprimento de fundo ao servidor

I. que já é responsável por três suprimentos.

II. cujo responsável pelo suprimento de fundo não tenha prestado conta de sua aplicação independente de ter esgotado o prazo

III. que tenha a seu cargo a guarda ou utilização do material a adquirir, salvo quando não houver na repartição outro servidor.

IV. declarado em alcance ou esteja respondendo a inquérito administrativo.

V. que não tenha apresentado os documentos comprobatórios das despesas do último suprimento de fundos utilizado.

A companhia Magnus apresentou a seguinte evolução na Receita de Vendas para os exercícios sociais de 20x0 a 20x3:

Inflação dos exercícios sociais de 20x1 a 20x3 foram, respectivamente, 8%,12% e 9%. Ao efetuar a análise horizontal e tomando por base o exercício social de 20x0, é correto afirmar que

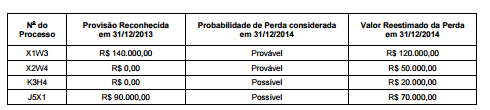

O valor total contabilizado como provisões por uma empresa, no Balanço Patrimonial de 31/12/2013, foi R$ 1.000.000,00. Este

valor correspondia aos seguintes processos:

Para a elaboração do Balanço Patrimonial em 31/12/2014 os valores destes processos foram revisados, assim como a

probabilidade de perda pela empresa foi reavaliada pelo departamento jurídico que apresentou as informações constantes na

tabela a seguir. Foram incluídas também as informações sobre dois novos processos a que a empresa passou a responder. As

informações consolidadas sobre todos os processos são:

Com base nas informações constantes das tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 −

Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado na demonstração do Resultado de 2014

correspondente aos processos foi

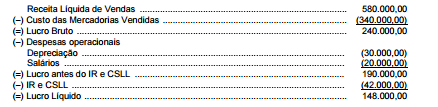

A empresa Produtos Conscientes S.A. trabalha na comercialização de produtos naturais e apresentou a seguinte demonstração

do seu resultado referente ao ano de 2014, com os valores expressos em reais:

Sabe-se que, quando da aquisição dos produtos que foram vendidos em 2014, estavam incluídos no preço de compra tributos

recuperáveis no valor de R$ 35.000,00. O valor dos tributos incidentes sobre as vendas do ano foi R$ 120.000,00. Com base

nestas informações, o Valor Adicionado a Distribuir gerado pela Produtos Conscientes S.A. no ano de 2014 foi, em reais,

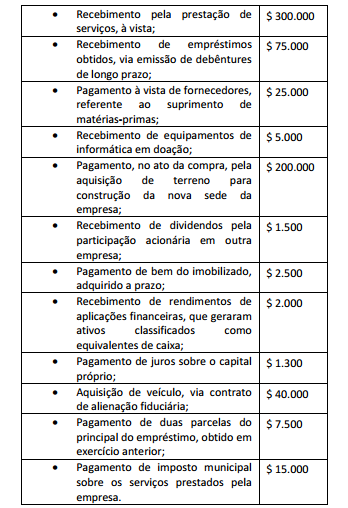

Uma empresa realizou e registrou as seguintes atividades,

durante o exercício de 2014:

Ao final do exercício de 2014, a Demonstração dos Fluxos de

Caixa – DFC, pelo método direto, da empresa evidenciou como

efeito das transações ocorridas no exercício:

A Cia. Delta é uma corporação de grande porte, com negócios em diversos países. Nos últimos anos a companhia tem sido duramente criticada por políticos e ativistas, pois adota uma estrutura societária que lhe permite reduzir a carga de impostos recolhidos ao Fisco do país que constitui seu principal mercado de atuação. A repercussão dessas críticas junto aos consumidores prejudicou severamente a reputação da companhia, tendo forte impacto em seus negócios. A fim de mitigar esses danos, em 2015 a Cia. Delta voluntariamente aderiu a um código de conduta empresarial, comprometendo-se a destinar a entidades de assistência social, anualmente, o equivalente a no mínimo um terço a mais de recursos do que sua principal concorrente neste país. Ao final do exercício de 2015, para que a Cia. Delta reconheça uma provisão relativa a esse compromisso, é necessário que ela tenha:

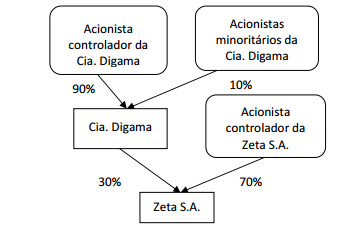

Os capitais sociais da Cia. Digama e da Zeta S.A. eram compostos

integralmente por ações ordinárias, distribuídas conforme

indicado pelo diagrama abaixo.

Em 5 de maio de 2015 foi celebrado um contrato entre os

acionistas de ambas as companhias, nos seguintes termos:

• A Zeta S.A. incorporou a Cia. Digama;

• As 30.000 ações da Zeta S.A. que a Cia. Digama possuía

foram canceladas;

• A Zeta S.A. emitiu 90.000 novas ações, que foram

distribuídas aos acionistas da Cia. Digama na proporção

das participações que detinham nessa companhia antes

da celebração do contrato.

Sabendo que após a celebração desse contrato não houve

qualquer acordo entre os acionistas da Zeta S.A. que impusesse

restrições a seus direitos de voto, para que essa combinação de

negócios seja contabilizada, é necessário que:

Em 20/09/x1 a Mineradora Ômicron S.A. concluiu a construção

de uma unidade de processamento junto a uma das áreas de

exploração de minérios sob sua concessão. As principais

instalações dessa unidade são os galpões de estocagem, a esteira

de transporte dos minérios e as instalações administrativas. A

esteira de transporte dos minérios tem uma expectativa de

utilização de 10 anos, ao fim dos quais deverá ser substituída.

Além disso, a cada 2,5 anos de uso a esteira deve ser

inspecionada em busca de falhas, segundo recomendação do

fabricante. Para as demais instalações, a expectativa é de que

sejam utilizadas durante todo o período restante de concessão da

área, que na data de conclusão da construção é de 30 anos.

Segundo o termo de outorga, após o término do período de

concessão da exploração, a companhia terá até seis meses para

desmontar e remover suas instalações e reparar o local. Ao

aplicar a essa unidade os critérios de reconhecimento e

mensuração de ativos imobilizados de acordo com as práticas

contábeis adotadas no Brasil, a Mineradora Ômicron S.A. deve:

De acordo com as alterações introduzidas pela Lei nº 11.638/2007, que alterou o artigo 183 da Lei nº 6.404/76 e, de acordo com o pronunciamento técnico CPC 12, o Ajuste a Valor Presente:

A Cia. Horizonte adquiriu, em 31/12/2013, 80% das ações da Cia. Verdejante por R$ 16.000.000,00 à vista, passando a deter o controle da empresa adquirida. Na data da aquisição, o Patrimônio Líquido da Cia. Verdejante era R$ 18.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta empresa era R$ 19.000.000,00. A diferença entre estes dois últimos valores foi decorrente da atualização do valor de um terreno que a Cia. Verdejante havia adquirido em 2012. No exercício de 2014, a Cia. Verdejante reconheceu as seguintes mutações em seu Patrimônio Líquido: Lucro líquido: R$ 1.000.000,00 Distribuição de dividendos: R$ 200.000,00 Com base nestas informações e sabendo que não ocorreram resultados não realizados entre a controladora e a controlada, o valor evidenciado como Investimentos em Controladas, no Balanço Patrimonial individual da Cia. Horizonte de 31/12/2014, foi, em reais,

Sobre o Imposto de Renda Retido na Fonte − IRRF é correto afirmar que

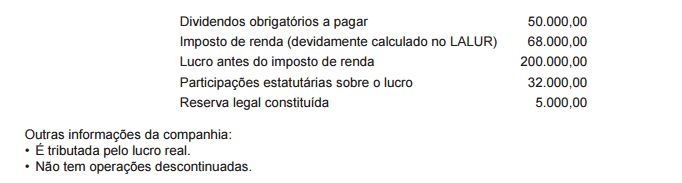

Uma companhia de capital fechado apresentou as seguintes informações, apuradas no encerramento do seu exercício

social, em 31/12/2014:

Considerando-se as informações apresentadas pela companhia e as determinações da legislação societária e das normas

contábeis em vigor, observou-se que o valor do lucro líquido do exercício ou, simplesmente, lucro líquido, em reais, é de