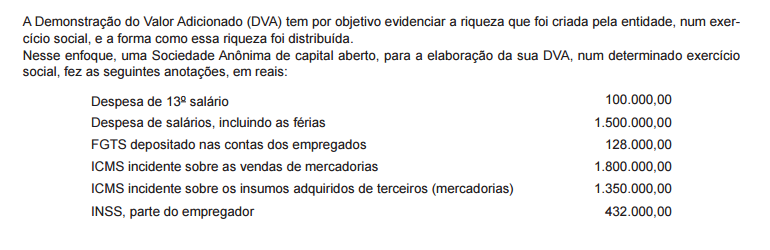

Considerando-se as anotações feitas pela Sociedade Anônima e as normas contábeis vigentes para a elaboração da Demonstração do Valor Adicionado (DVA), verifica-se que a distribuição da riqueza ao Pessoal, em reais, foi de

A classificação das operações de arrendamento mercantil, nos termos do Pronunciamento Técnico CPC 06 (R1), aprovado

pela Deliberação CVM n 645/2010, revisado pela Deliberação CVM n 718/2013, fundamenta-se no risco e nos benefícios

inerentes à propriedade do ativo arrendado.

Nesse contexto, o arrendamento de um ativo é classificado como financeiro quando o(a)

É conhecida a limitação ao poder de tributar que veda a

distinção ou a preferência em relação a qualquer ente federativo.

Trata-se, nesse caso, da aplicação do denominado princípio

da

A autonomia dos Municípios na instituição do imposto sobre serviços deve obediência à Lei nacional identificada pela Lei Complementar no

Um iniciante nas práticas contábeis da pessoa jurídica estagiou

no setor de Contabilidade de uma empresa administradora

de imóveis. Ao questionar a necessidade dos

livros para a realização das atividades da sociedade empresária,

ele recebe a informação de que há um livro fiscal

obrigatório, segundo a legislação do imposto de renda

pessoa jurídica.

O livro em questão é o de

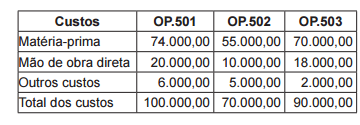

Uma indústria, que acumula os custos de produção por

Ordens de Produção específicas, fez as seguintes anotações, em reais, sobre o andamento dessas OP, quando do

encerramento do exercício social contábil:

Na avaliação dessas Ordens de Produção, essa indústria

anotou o seguinte estágio de produção, para o acabamento

das respectivas ordens: OP.501 = 95%; OP.502 = 60%

e OP.503 = 10%.

Considerando-se as informações recebidas e as características

técnicas de Produção por Ordem, qual é o valor,

em reais, do estoque dos Produtos (bens) em Elaboração,

no período das anotações feitas por tal indústria?

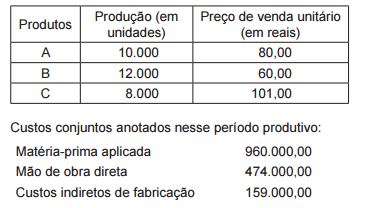

Uma indústria que fabrica os produtos A, B, C, em conjunto,

no mesmo processo produtivo e com os mesmos custos

conjuntos, apresentou a seguinte planilha referente à

produção de um determinado período produtivo:

Considerando-se que a indústria adota o método da igualdade

do lucro bruto para atribuir os custos conjuntos aos

produtos, o custo de produção unitária do produto B, em

reais, é de

Em 20/12/2014 uma sociedade empresária industrial adquiriu matérias primas para utilização em seu processo produtivo, no valor de $ 500. A operação foi a prazo de 90 dias, o que resultou em um ajuste a valor presente de $ 100, uma vez que as políticas contábeis dessa entidade consideram o ajuste a valor presente de operações cujo prazo de pagamento ou recebimento supera 60 dias. Com base no exposto, assinale a alternativa em que é apresentada a forma correta de contabilização dessa operação:

A Lei 12.973/2014 alterou a legislação

tributária federal relativa ao Imposto sobre

a Renda das Pessoas Jurídicas - IRPJ, à

Contribuição Social sobre o Lucro Líquido

- CSLL, à Contribuição para o PIS/Pasep e

à Contribuição para o Financiamento da

Seguridade Social – Cofins, a fim de

possibilitar a apuração desses tributos em

um contexto de convergência das normas

e práticas contábeis brasileiras às Normas

Internacionais de Contabilidade (IFRS).

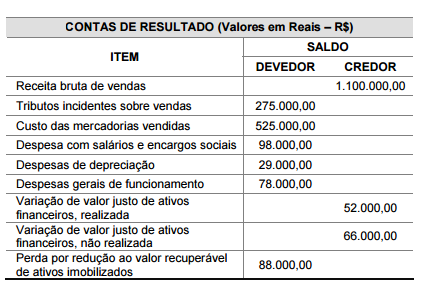

Durante o primeiro trimestre de 2015, uma

sociedade empresária apresentou os

seguintes valores de suas contas de

resultado:

Com base nos dados ao lado, e

considerando que a sociedade empresária

é tributada pelo Lucro Real Trimestral,

assinale a alternativa em que é

apresentado o Resultado Tributável (lucro

real ou prejuízo fiscal) do primeiro trimestre de 2015

As Cotas em Tesouraria comporão, na Estrutura do Balanço Patrimonial, o grupo

De acordo com a legislação societária em vigor, com a

Resolução n.º 750/1993 do Conselho Federal de Contabilidade e

suas alterações, julgue os itens que se seguem.

Os direitos e os títulos de crédito devem ser avaliados entre os critérios custo de aquisição ou valor de mercado — dos dois, o menor —, admitindo-se o aumento do custo de aquisição até o limite do valor de mercado para registro de variação monetária, variação cambial ou juros acrescidos.

De acordo com a Resolução CFC N.º 1.282/10, os Princípios Fundamentais de Contabilidade (PFC), citados na Resolução CFC n.º 750/93, passam a denominar-se Princípios de Contabilidade (PC). Sobre os Princípios de Contabilidade (PC), analise as sentenças e assinale a alternativa correta.

Referente aos conceitos estabelecidos sobre a escrituração contábil, analise as sentenças abaixo e assinale a alternativa correta.