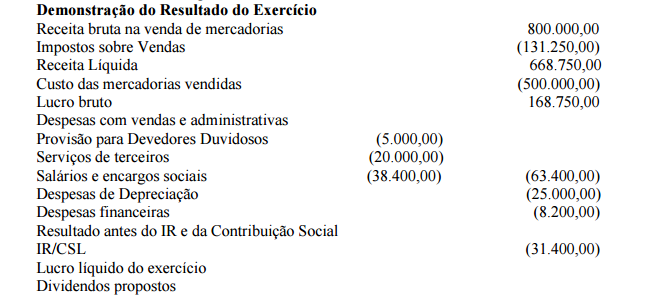

O lucro líquido do exercício, em 2014, da Cia. Amarante correspondeu a R$ 900.000,00. Houve um aumento de capital, totalmente subscrito e integralizado em numerário de R$ 500.000,00 em 2014. A companhia constituiu a reserva legal do exercício por meio da aplicação da percentagem de 5% prevista em lei. Os dividendos propostos pela administração equivaleram a 40% do lucro líquido do exercício menos o valor da reserva legal, conforme previsto no estatuto. O valor restante na conta de Lucros Acumulados foi transferido integralmente para a constituição de outras reservas de lucros. Houve a constituição de um ajuste de avaliação patrimonial positivo de R$ 80.000,00, referentes a instrumentos financeiros. Sabendo-se que o valor do patrimônio líquido da companhia em 31.12.2013 era de R$ 1.300.000,00, o valor desse mesmo patrimônio líquido em 31.12.2014 corresponderá, em R$, a

Na escrituração contábil, é correto afirmar que

Tendo em vista que, em todos os lançamentos, o valor do débito é exatamente igual ao valor do crédito, a soma de todas as contas com saldo devedor deve corresponder à soma de todas as contas com saldo credor. Para verificar se as somas estão corretas, utiliza‐se o balancete de verificação. Em relação ao balancete de verificação, analise.

- É elaborado com base nos saldos de todas as contas do diário.

- Seu principal objetivo é testar (verificar) se o método das partidas dobradas foi respeitado, portanto, o único erro de escrituração que o mesmo aponta ou representa é o da troca de saldos (devedores por credores e vice‐versa).

- O grau de detalhamento do balancete de verificação deverá ser consentâneo com sua finalidade.

- Os elementos mínimos que devem constar do balancete de verificação são: identificação da entidade, data a que se refere, abrangência, identificação das contas e respectivos grupos, e saldos das contas somando os saldos devedores com os credores.

Estão corretas apenas as afirmativas

Analise os dados a seguir:

Com base nessas informações de receitas, custos e despesas, marque o item

INCORRETO em relação à Demonstração do Valor Adicionado – DVA:

O DFC (Demonstrativo do Fluxo de Caixa) é um importante relatório gerado pelos dados contábeis de uma empresa ou entidade. A seu respeito, assinale a alternativa correta.

Para a correta identificação das contas que são utilizadas

em um lançamento contábil, procura-se, inicialmente,

conhecer a origem e a aplicação dos recursos financeiros.

A respeito dessa caracterização, analise as assertivas

abaixo.

I. A conta, de onde partem (origem) os recursos

financeiros, é a que será debitada no respectivo

lançamento contábil.

II. A conta para onde são destinados (aplicação) os

recursos é a que será creditada no respectivo

lançamento contábil.

III. O débito é opcionalmente feito na conta que recebeu

(aplicação) os recursos financeiros.

IV. O crédito é obrigatoriamente feito na conta que é a

origem dos recursos financeiros.

É correto o que se afirma em

As variações patrimoniais, na contabilidade pública,

podem ser classificadas em quantitativas e qualitativas. A

respeito das qualitativas, analise as assertivas abaixo.

I. Promovem um aumento do patrimônio líquido da

entidade pública.

II. Afetam os componentes do patrimônio, mas não

alteram os valores do patrimônio líquido.

III. Acarretam uma diminuição do patrimônio líquido da

entidade pública.

IV. Fazem com que ocorra desequilíbrio no controle

orçamentário do período da entidade pública.

É correto o que se afirma em

Contabilizando-se as operações de aquisição e construção do imobilizado indicadas no TEXTO 1, sem levar em conta quaisquer implicações de ordem tributária e sem ajustes a valor presente, o ativo da empresa aumentará em

A alternativa que NÃO está de acordo com o que estabelece a NBC TG 01 – Redução ao Valor Recuperável de Ativos é:

Uma sociedade empresária pagou uma duplicata antes do seu vencimento, obtendo um desconto pela antecipação do pagamento. O valor nominal da duplicata era de R$ 40.000,00 e o desconto foi de R$ 5.00000. O correto registro contábil da operação é:

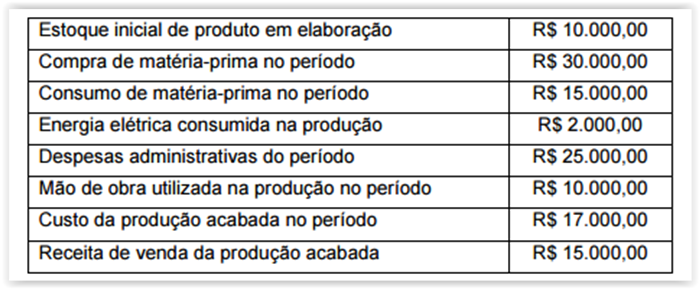

Uma sociedade industrial fabrica e vende um único produto. No mês de janeiro de 2015,

foram apresentados os seguintes dados:

Considerando as informações acima no que couber, o saldo do Estoque de Produtos em Elaboração, em

31/01/2015, será de:

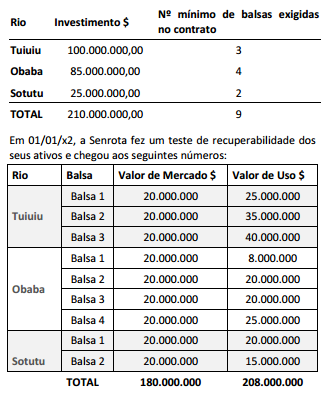

Em 01/01/x1, a empresa de navegação Senrota conquistou o

direito de concessão para explorar economicamente o

transporte de balsa do rio Tuiuiu, em consonância com seu

objetivo social. O contrato previa também a prestação de

serviços de transporte de balsa para os rios Obaba e Sotutu,

todos no estado do Alagados.

O contrato de concessão irá vigorar por 10 anos, renováveis

por igual período, caso a Senrota atenda todos os requisitos

do contrato, entre eles, disponibilizar nove balsas distribuídas

pelos três rios (vide tabela abaixo).

Os investimentos necessários para prestar o serviço e atender

o contrato são os seguintes:

Considerando essas informações, a Senrota deve reconhecer

uma perda de valor recuperável de ativos no valor de:

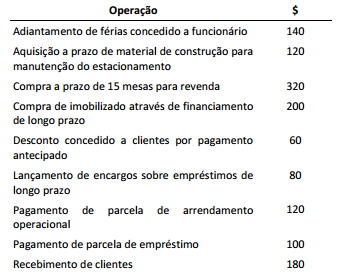

Uma empresa comercial possuía um índice de liquidez corrente

de 1,5 e de liquidez geral de 1,0.

Essa empresa registrou as seguintes operações:

Após o lançamento das operações listadas, os índices de liquidez

corrente e geral tiveram o seguinte comportamento:

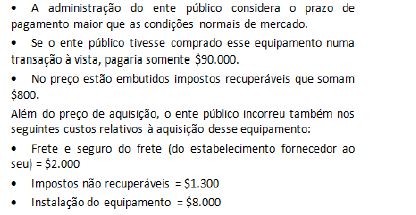

Em Janeiro/20X0 o ente público adquiriu de terceiros um equipamento para compor seu imobilizado, pelo preço de $100.000 para pagamento em cota única daqui a 2 anos, sem juros.

Sabe-se que:

Finalmente, em 01/Fevereiro/20X0 a instalação do equipamento foi concluída e esse ficou disponível para uso pelo ente público conforme objetivado por sua administração.

O valor do custo de aquisição (mensuração inicial) de item de imobilizado que o ente público deveria reconhecer em seu balanço patrimonial em conformidade com a Portaria STN nº 700, de 10 de dezembro de 2014, é:

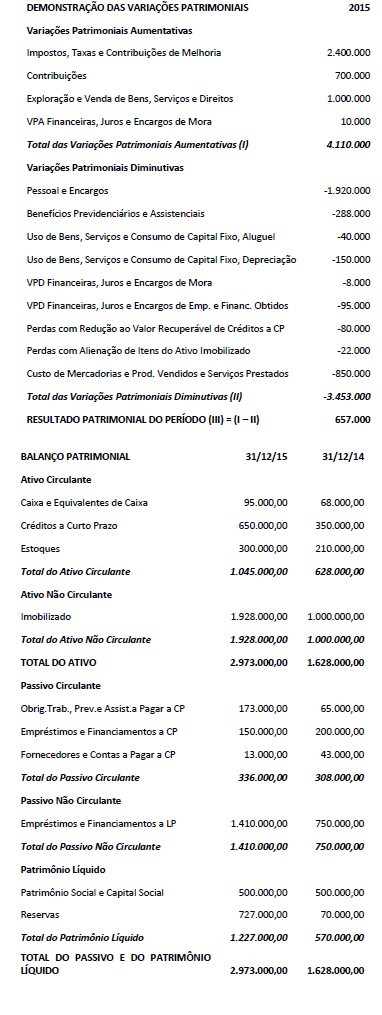

Determinada prefeitura municipal apresentou a seguinte demonstração das variações patrimoniais consolidada relativa ao exercício 2015 e os seguintes balanços patrimoniais consolidados relativos aos exercícios encerrados em 31/12/2015 e 31/12/2014:

Sabe-se que durante o exercício 2015, essa prefeitura municipal realizou as seguintes transações:

• Vendeu item do imobilizado por $100.000 à vista.

• Adquiriu dois novos itens para o imobilizado, cada um por $600.000, tendo sido um pago à vista e o outro adquirido mediante obtenção de financiamento (longo prazo).

• Obteve empréstimos (longo prazo) no montante de $210.000

• Amortizou empréstimos e financiamentos obtidos no montante de $200.000

• Todos os juros e encargos financeiros ativos e passivos reconhecidos no período foram efetivamente recebidos e pagos em caixa durante o período.

Com relação à demonstração dos fluxos de caixa relativa ao exercício 2015 elaborada em conformidade com a Portaria STN nº 700, de 10 de dezembro de 2014, é correto afirmar que: