Assinale a alternativa com a conta que é sempre classificada no subgrupo Ativo Realizável a Longo Prazo, pertencente ao Ativo Não Circulante.

A Cia. Industrial América do Norte adquiriu uma má- quina para utilização em suas atividades industriais por R$ 2.700.000,00. O referido imobilizado foi colocado em uso pela companhia no mês de abril de 2010. A vida útil da máquina, prevista pelo departamento de engenharia da companhia, foi de 20 anos, com um valor residual estimado em R$ 300.000,00. Os valores da depreciação foram revistos ao longo do tempo e a vida útil e o valor residual foram mantidos como corretos. O valor contábil da máquina no Balanço Patrimonial da companhia, levantado em 31.12.2014, correspondia, em R$, a

Do Plano de Contas de uma entidade, foi extraída a seguinte lista de contas: • Custo das Mercadorias Vendidas • Disponível • Despesas Financeiras • Despesas do Exercício Seguinte • Salários a Pagar • Receita de Vendas • Reserva Legal • Reserva Estatutária • Fornecedores • Receitas Diferidas • Receita de Dividendos • Reversão de Provisões O número de contas patrimoniais constantes dessa lista é

Uma sociedade empresária tinha um capital social de R$ 800.000,00, cuja metade ainda não havia sido integralizada. Os sócios decidiram integralizar a quantia de R$ 60.000,00, com a transferência de um veículo de um deles para a sociedade. O registro contábil da integralização do capital social é:

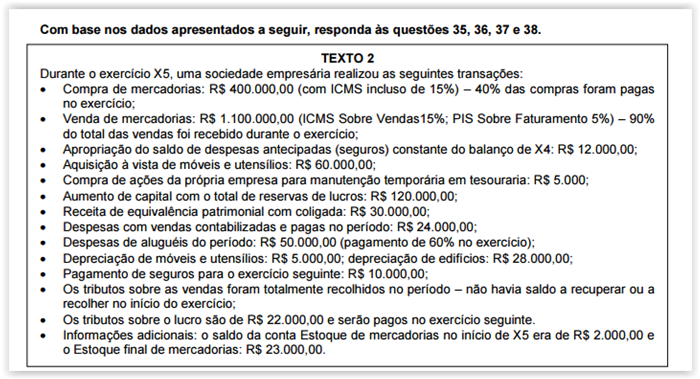

Partindo-se dos dados do TEXTO 2 na elaboração da Demonstração dos Fluxos de Caixa, o total de caixa gerado pelas atividades operacionais no período será de:

A afirmação que NÃO está de acordo com os preceitos da NBC TG ESTRUTURA CONCEITUAL é:

Analise as afirmações a seguir com base no que prevê a NBC TG 15 – COMBINAÇÃO DE NEGÓCIOS. I.A NBC TG 15 não se aplica à formação de empreendimentos controlados em conjunto (joint ventures). II.O adquirente deve registrar os ativos identificáveis adquiridos e os passivos assumidos pelos respectivos valores contábeis da data da aquisição. III.As incorporações e as fusões realizadas entre partes independentes são exemplos de combinação de negócios. É CORRETO o que se afirma em:

Muitas classificações e nomenclaturas de custos são oferecidas pela bibliografia existente no Brasil. Com relação a tais classificações e nomenclaturas, é INCORRETO afirmar:

Com relação ao conceito de margem de contribuição, é CORRETO afirmar:

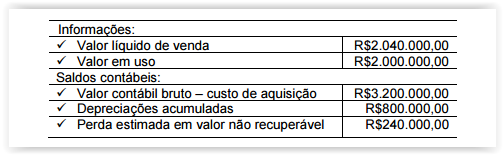

Uma Sociedade Industrial, ao analisar um determinado Ativo Imobilizado,

identificou as seguintes evidências, em 31.12.2014:

De acordo com a NBC TG 27 (R2) – Ativo Imobilizado, a perda por redução

ao valor recuperável complementar a ser reconhecida no resultado, ao

final do período de 2014, é de:

Acerca da NBC TG 25 (R1) – Provisões, Passivos Contingentes e Ativos

Contingentes, julgue os itens abaixo e, em seguida, assinale a opção

CORRETA.

I. Presumindo-se que possa ser feita uma estimativa confiável, as provisões

são reconhecidas como passivo porque são obrigações presentes, e é

provável que uma saída de recursos que incorporam benefícios

econômicos seja necessária para liquidar a obrigação.

II. Passivos Contingentes não são reconhecidos como passivo porque são

obrigações possíveis, visto que ainda há de ser confirmado se a entidade

tem, ou não, uma obrigação presente que possa conduzir a uma saída de

recursos que incorporam benefícios econômicos ou obrigações presentes

que não satisfazem aos critérios de reconhecimento da NBC TG 25 (R1).

III. Os Ativos Contingentes são reconhecidos nas demonstrações contábeis,

pois tratam-se de resultados que virão a ser realizados.

Estão CORRETOS os itens:

Uma Sociedade Empresária adquiriu, em 30.11.2014, uma máquina por

R$39.000,00. Para deixar a máquina em condição de funcionamento, foi

necessária a instalação, que foi feita pelo vendedor, sem custo adicional, em

31.12.2014. A vida útil da máquina foi estimada em 150 meses; e o valor

residual é de R$6.000,00. Para o cálculo da depreciação, foi adotado o Método

das Quotas Constantes.

Considerando-se os dados informados, o saldo da conta Depreciação

Acumulada, em 31.8.2015, é de:

Uma Sociedade Comercial informa que o seu ciclo operacional é, em média, de

50 dias; o prazo médio de rotação de estoque é de 20 dias; o prazo médio de

recebimento é de 30 dias; e o prazo médio de pagamento dos fornecedores é de

15 dias.

Com base nos dados apresentados, assinale a opção CORRETA.

Suponha que a UNIFEI esteja reformando seus laboratórios de informática e, nesse processo, adquiriu R$ 60.000,00 em novos condicionadores de ar, restringindo a compra por modelos que economizam energia. Qual alternativa abaixo classifica a aquisição relatada?

A Cia. Esportiva adquiriu, em 31/12/2014, produtos para serem comercializados. Em função de sua situação financeira, a Cia. adquiriu estes produtos por R$ 320.000,00 para serem pagos em 15/03/2016, ciente de que se tivesse adquirido estes produtos à vista teria pagado R$ 250.000,00. Em 15/01/2015, a Cia. Esportiva vendeu 70% desses produtos por R$ 320.000,00, para serem recebidos integralmente em 15/03/2016. Sabe-se que se o cliente tivesse adquirido as mercadoria à vista teria pagado R$ 250.000,00. Com base nestas informações, é correto afirmar que a Cia. Esportiva deveria reconhecer como