Com relação à Contabilidade Financeira ou Geral, analise as sentenças abaixo e assinale a alternativa correta.

A Demonstração do Resultado do Exercício é um

demonstrativo contábil que apresenta o resumo

ordenado de receitas e despesas da entidade em

determinado período, chegando-se ao lucro ou prejuízo.

Sobre as informações contidas na Demonstração do

Resultado do Exercício pode-se afirmar que:

I. O Lucro Bruto é a diferença entre Venda de

Mercadorias e o Custo desta Mercadoria Vendida,

sem considerar despesas administrativas, de vendas

e financeiras. Para uma empresa prestadora de

serviços o raciocínio é o mesmo: é a diferença entre

a Receita e o Custo do Serviço Prestado sem

considerar as despesas referidas.

II. A Receita Bruta constitui a venda de produtos e

subprodutos (na indústria), de mercadorias (no

comércio) e prestações de serviços (empresa

prestadoras de serviços), incluindo todos os impostos

cobrados do comprador e não excluindo as

devoluções de mercadorias (ou produtos) e os

abatimentos concedidos pelas mercadorias (ou

serviços) em desacordo com o pedido.

III. Os impostos dedutíveis da Receita Bruta são:

Imposto sobre Produtos Industrializado (IPI), Imposto

sobre Circulação de Mercadorias e Serviços (ICMS),

Imposto sobre Serviços (ISS), Imposto sobre

Exportação, Programa de Integração Social (PIS) e

Cofins.

IV. O Lucro Operacional é obtido por meio da diferença

entre o Lucro Bruto e as Despesas Operacionais.

Analise as sentenças sobre a Demonstração do

Resultado do Exercício e assinale a alternativa correta:

A Cia. Rosa S.A. recebeu uma duplicata de R$ 3.600,00

no dia 31.01.X2, o cliente paga 10% de juros de mora,

uma vez que liquidou a duplicata com atraso. Assinale a

alternativa que apresenta o lançamento contábil

realizado corretamente referente à operação realizada

pela Cia. Rosa S.A.:

De acordo com a legislação societária em vigor, com a

Resolução n.º 750/1993 do Conselho Federal de Contabilidade e

suas alterações, julgue os itens que se seguem.

De acordo com a convenção contábil do conservadorismo,

uma vez adotado certo critério contábil entre vários

igualmente relevantes, esse não deverá ser mudado, de ano

para ano ou constantemente, pois tal alteração pode

inviabilizar a comparabilidade dos relatórios contábeis.

Com relação ao balanço patrimonial e à demonstração do resultado

do exercício, julgue os itens subsequentes.

Denominam-se passivos exigíveis, tanto as obrigações

classificadas até o término do exercício seguinte, quanto as que

irão vencer após esse término.

Com relação ao balanço patrimonial e à demonstração do resultado

do exercício, julgue os itens subsequentes.

Os métodos de avaliação das participações societárias são

definidos como valor presente, valor de realização e

equivalência patrimonial.

A respeito da análise econômico-financeira de empresas, julgue os

próximos itens.

O caixa e as aplicações financeiras são mantidos pelas empresas com o objetivo de reduzir o risco de insolvência técnica; logo, as aplicações financeiras devem possuir a característica de quase-caixa, isto é, liquidez imediata.

Uma instituição pública federal adquiriu, em 2/1/2008, por

R$ 77.000,00, um software de gestão e mapeamento de riscos, cujo

período de benefícios esperados era de seis anos, estimando-se um

valor residual de R$ 5.000,00. A instituição também adquiriu, na

mesma data, dez computadores novos do tipo desktop pelo valor

total de R$ 10.000,00, com vida útil estimada em cinco anos e valor

residual nulo, para utilização nas atividades de administração da

entidade.

A respeito dessa situação hipotética e dos aspectos contábeis a ela

relacionados, julgue os itens a seguir.

Uma provisão deverá ser registrada no passivo quando existir

obrigação resultante de eventos passados e for provável a saída

de recursos futuros, ainda que o seu valor seja incerto.

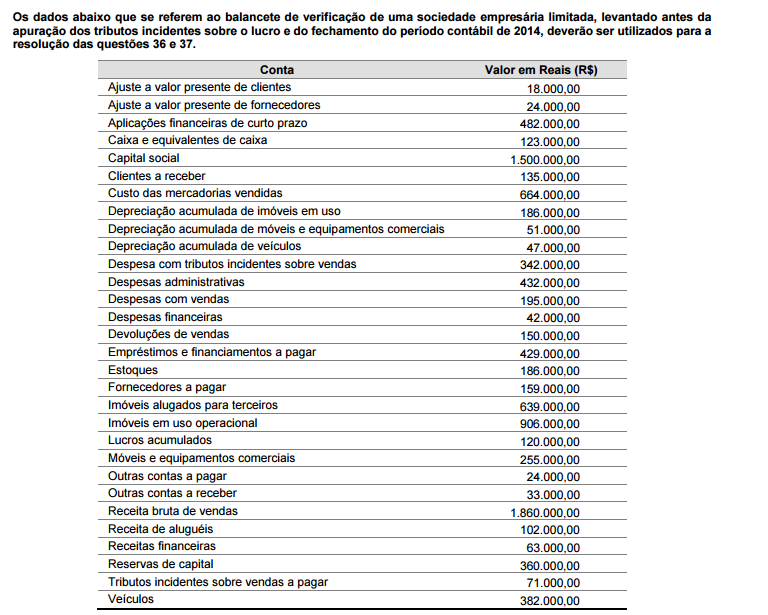

Uma sociedade empresária industrial concluiu no início de março de 2014 o processo de importação de uma máquina para utilização na linha de produção do Produto Alfa. O valor de desembaraço aduaneiro da máquina foi de R$ 870.000,00 já incluído o Imposto de Importação e demais tributos incidentes sobre a operação. Para transportar a máquina do porto até o local de sua instalação, foram pagos frete e seguro de R$ 40.000,00. Na montagem da máquina e adequação do lay-out da linha de produção foram pagos R$ 80.000,00. O valor residual da máquina foi estimado em 20% de seu custo de aquisição e a vida útil contábil foi estimada em 22.000 horas/máquina. Após a montagem, a máquina entrou em operação no início de maio de 2014 e até o final do ano foram utilizadas 1.650 horas/máquina. Com base nessas informações, assinale a alternativa em que é apresentado o valor correto do gasto com depreciação da máquina, reconhecido como custo de fabricação do Produto Alfa durante 2014

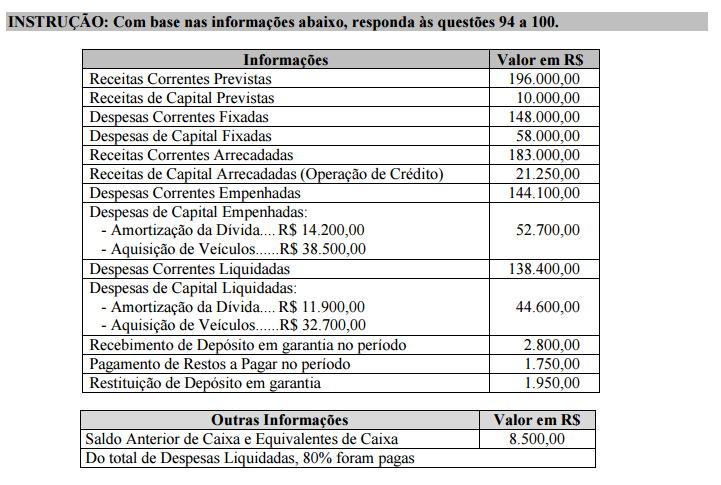

Assinale a alternativa em que está apresentado de forma correta o total do Ativo a ser evidenciado no Balanço Patrimonial de 31/12/2014.

Uma companhia de capital fechado, com patrimônio líquido de R$ 3 milhões, apresentou as seguintes informações, evidenciadas

no Balanço Patrimonial, encerrado em 31 de dezembro de 2014:

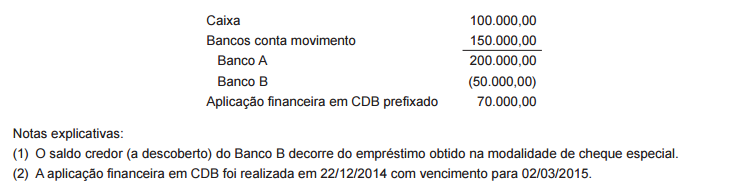

Considerando-se as informações recebidas e sob o enfoque da Demonstração dos Fundos de Caixa (DFC), elaborada de

acordo com a legislação societária e as normas contábeis vigentes, conclui-se que o valor de caixa e equivalentes de caixa

dessa companhia, no balanço/2014, em reais, é de

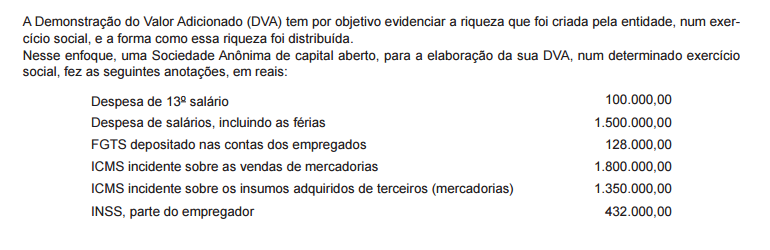

Considerando-se as anotações feitas pela Sociedade Anônima e as normas contábeis vigentes para a elaboração da Demonstração do Valor Adicionado (DVA), conclui-se que a distribuição da riqueza em impostos, taxas e contribuições, em reais, foi de

Uma companhia comercial, com um tempo médio de estocagem de suas mercadorias de 12 dias, tem um ciclo de caixa

de 5 dias (financiado pela companhia), recebendo de seus fornecedores o prazo de 25 dias em média para pagar suas

compras de mercadorias.

Considerando-se tais informações e o entendimento técnico-conceitual da análise das demonstrações contábeis, referentes

aos índices de prazos médios, quantos dias, em média, a companhia tem para receber suas vendas (prazo concedido

aos clientes)?