Julgue os itens subsequentes, no que se refere à adequação da

classificação contábil dos eventos no balanço patrimonial de uma

companhia aberta.

A captação de recursos por meio de debêntures gera um

passivo para a sociedade emissora do título. Em caso de

debêntures emitidas com prêmio, o valor desse prêmio também

será reconhecido em conta de passivo e deve ser apropriado ao

resultado ao longo do prazo de vigência das debêntures.

Com relação às demonstrações contábeis de companhias abertas,

julgue os itens a seguir.

Na demonstração do resultado do exercício, o lucro bruto

representa a diferença entre a receita líquida e o custo dos

produtos, das mercadorias ou dos serviços vendidos.

Determinada indústria que opera com uma estimativa de

valor residual de 10% para todos os itens de seu imobilizado

produtivo adquiriu um maquinário produtivo por R$ 200.000.

A depreciação é realizada pelo método de unidades produzidas e a

capacidade produtiva da máquina foi estimada em 2 milhões de

peças. No primeiro e no segundo exercícios sociais, essa máquina

produziu 250.000 peças/ano; no terceiro ano, a produção da

máquina foi de 300.000 peças. Toda a depreciação foi

adequadamente contabilizada, de acordo com a competência

contábil.

De acordo com essa situação hipotética, o valor contábil líquido da

máquina ao final do terceiro ano de atividade, em reais, foi de

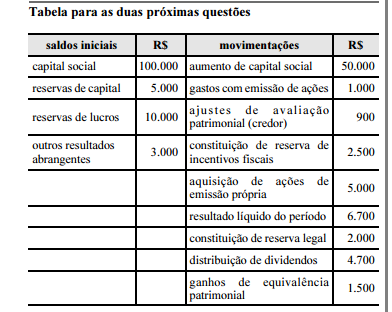

De acordo com os dados apresentados na tabela, o saldo final das reservas de lucros, em reais, é

Podem optar pelo sistema integrado de pagamento de impostos e contribuições das microempresas e das empresas de pequeno porte (SIMPLES) as pessoas jurídicas que atuem exclusivamente como

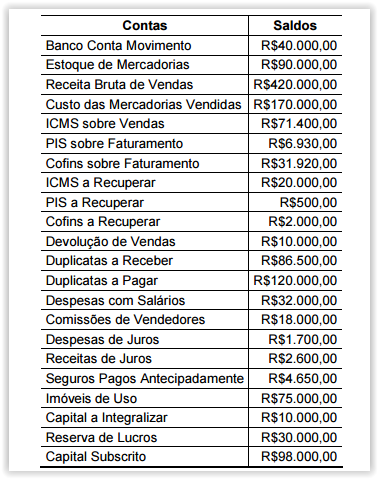

Uma Sociedade Empresária apresentou, em 31.12.2014, os saldos, abaixo,

extraídos do Balancete de Verificação.

Com base nos dados apresentados e desconsiderando-se os tributos

sobre o lucro, o Resultado Líquido do período é de:

Uma Sociedade Empresária assina um contrato de longo prazo, para a

construção de um navio. O preço atual do navio é de R$390.000,00, e o custo

estimado da obra é de R$285.000,00

No primeiro ano, a Sociedade Empresária incorre em custos, no valor de

R$67.500,00, diretamente vinculados à produção do navio.

Com base nos dados apresentados e considerando-se a NBC TG 30 –

Receitas e a NBC TG 17 – Contratos de Construção, especificamente,

Método da Percentagem Completada, o valor do Lucro Bruto a ser

apresentado pela empresa no primeiro ano é de:

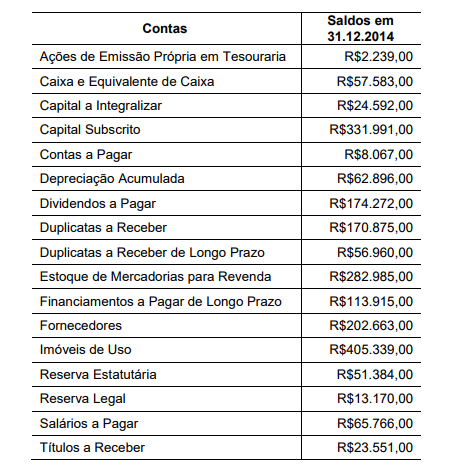

Uma Sociedade Empresária iniciou suas atividades em 2.1.2014 e, ao final do ano, apresentou os saldos abaixo.

Com base nos saldos apresentados, é CORRETO afirmar que:

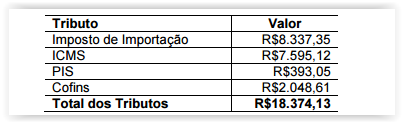

Uma Sociedade Empresária importou mercadoria por um valor equivalente a

R$21.400,00. Foram gastos mais R$2.421,00 com seguro e tarifas aduaneiras.

Além dos valores citados, a Sociedade Empresária incorreu nos seguintes

tributos, dos quais apenas o Imposto de Importação não é recuperável:

Considerando-se os dados informados, o custo de aquisição das

mercadorias é igual a:

Uma Indústria produz apenas um produto. No mês de agosto de 2015, produziu

e vendeu 300 unidades desse produto.

Os custos e as despesas para produzir e vender os produtos foram os

seguintes:

- R$10,00 por unidade de custos variáveis.

- R$8,00 por unidade de despesas variáveis.

- R$12,00 por unidade de custos fixos.

- R$7,00 por unidade de despesas fixas.

Com base nos dados acima e considerando-se que não havia saldo inicial,

o custo total dos produtos produzidos e vendidos, utilizando-se o Custeio

por Absorção, foi de:

Uma Sociedade apresentou os seguintes dados, para efeito de planejamento de

vendas para o mês de setembro de 2015:

Com base nos dados apresentados, é CORRETO afirmar que o Ponto de

Equilíbrio Contábil é de:

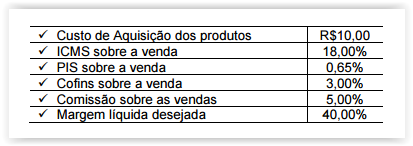

Uma Sociedade Empresária apresenta os seguintes dados:

Com base nos dados informados, o preço de venda mínimo do produto

deve ser de, aproximadamente:

Considerando-se o Código de Ética Profissional do Contador, julgue os itens

abaixo e, em seguida, assinale a opção CORRETA.

I. No desempenho de suas funções, é vedado ao profissional da

contabilidade exercer a profissão quando impedido ou facilitar, por

qualquer meio, o seu exercício aos não habilitados ou impedidos.

II. No desempenho de suas funções, é vedado ao profissional da

contabilidade manter organização contábil sob forma não autorizada

pela legislação pertinente.

III. No desempenho de suas funções, é permitido ao profissional da

contabilidade valer-se de agenciador de serviços, mediante participação

desse nos honorários a receber.

Estão CORRETOS os itens:

A Estrutura Conceitual da Contabilidade, aprovada pelo Pronunciamento Técnico 00 do CPC, define-o como um recurso controlado pela entidade, decorrente do resultado de eventos passados, e do qual se espera que fluam futuros benefícios econômicos para a entidade. A Estrutura está se referindo ao

A Cia. Alvorada possui 60% das ações da Cia. Gardênia. O investimento está registrado na contabilidade da investidora, avaliado pela equivalência patrimonial, pelo valor de R$ 1.200.000,00 em 31.12.2013. No exercício findo em 31.12.2014, a investida apresentou um lucro líquido do exercício correspondente a R$ 780.000,00. A investidora deverá, em consequência, registrar um resultado positivo da equivalência patrimonial (em R$) de