O Imposto sobre Circulação de Mercadorias e Serviços

(ICMS) é tradicional no sistema brasileiro, realizando a

função que, em outros países, cabe ao Imposto sobre Valor

Agregado.

É uma das características desse tributo, no sistema nacional,

a

O Decreto federal n 6.022, de 22 de janeiro de 2007, instituiu o Sistema Público de Escrituração Digital (SPED) e determinou que a atividade de coordenação cabe à(ao)

Nos termos da Constituição Federal, no caso do ICMS sobre operações com lubrificantes e combustíveis derivados de petróleo, o imposto caberá ao Estado onde ocorrer a(o)

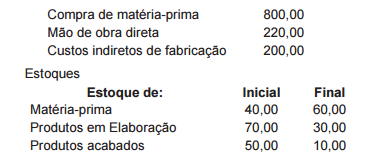

Uma indústria de médio porte, que adota o método do inventário

periódico para avaliar os seus estoques, apresentou

as seguintes anotações, em reais, referentes a um

determinado período produtivo de um de seus produtos:

Considerando-se aspectos técnico-conceituais da Contabilidade

de Custos e os dados informados apenas pela

indústria, o custo da produção acabada do produto, nesse

período produtivo, em reais, é de

Uma indústria projeta para o próximo período produtivo

um aumento de 10% na produção de um produto e um

aumento de 6% nos custos e despesas fixas atribuídas

a esse mesmo produto, mantendo-se inalteráveis o seu

preço de venda e os demais elementos do seu custo.

Considerando-se as expectativas da indústria e os aspectos

técnico-conceituais da Contabilidade de Custos, a

margem de contribuição desse produto no novo período

produtivo

Em 31/11/20x2, a Industrial Épsilon S.A. possuía um estoque de 10.000 unidades de mercardorias, cujos custos de produção foram de R$ 1.200.000. Durante dezembro de 20x2 a companhia produziu mais 5.000 unidades de mercadorias, a um custo total de R$ 450.000. Após o encerramento dessa produção, a Industrial Épsilon S.A. vendeu 6.000 unidades de mercadorias à Companhia Comercial Digama, por R$ 780.000, não tendo efetuado nenhuma outra venda de mercadorias no período. A Companhia Comercial Digama, por sua vez, que não possuía estoques de mercadorias antes dessa aquisição, ainda em dezembro de 20x2 vendeu 4.000 unidades a terceiros. Sabendo que a Industrial Épsilon S.A. avalia seus estoques pelo custo médio ponderado, e que a Companhia Comercial Digama é a única entidade incluída em suas demonstrações financeiras consolidadas, o saldo do estoque de mercadorias nessas demonstrações em 31/12/20x2 será de:

A Demonstração do Valor Adicionado (DVA) apresenta o quanto a entidade agrega de valor aos insumos adquiridos de terceiros e que são vendidos ou consumidos durante o período. Da mesma maneira que na Demonstração do Resultado do Exercício (DRE), na DVA:

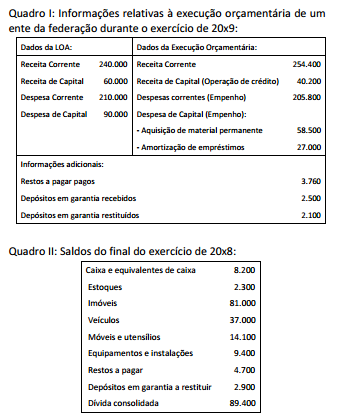

A partir dos dados dos Quadros I e II, e sabendo-se que 5% das despesas correntes não foram pagas e que, das despesas de capital, a amortização de empréstimos foi integralmente paga no exercício, além de 70% do valor relativo à aquisição de material permanente, o valor das despesas que devem ser inscritas em restos a pagar é:

Uma entidade deverá reconhecer uma perda por redução ao valor recuperável dos seus ativos, caso:

A Demonstração dos Fluxos de Caixa (DFC) permite a análise da capacidade de a entidade gerar caixa e equivalentes de caixa e da utilização de recursos próprios e de terceiros em suas atividades. Acerca dessa demonstração, analise os itens a seguir: I - A DFC pode ser elaborada pelo método direto ou indireto e deve evidenciar as alterações de caixa e equivalentes de caixa verificadas no exercício. II - A soma dos três fluxos deverá corresponder à diferença entre os saldos iniciais e finais de Caixa e Equivalentes de Caixa do exercício. III - As transações de investimento e financiamento que não envolvem o uso de caixa não devem ser incluídas na demonstração dos fluxos de caixa. IV - O ente deverá divulgar os saldos significativos de caixa mantidos pelo ente, mas que não estejam disponíveis para uso imediato. É correto somente o que se afirma em:

Em 02/01/x1, a Atacadista Iota S.A. adquiriu 100.000 unidades do Protetor Solar Y, por um custo unitário de R$ 10,00. Em 09/01/x1, a companhia adquiriu mais 30.000 unidades, por um custo unitário de R$ 11,30. Em 15/01/x1, a companhia vendeu 40.000 unidades desse produto, por um preço de R$ 16,00 cada. Em 23/01/x1, foram adquiridas mais 20.000 unidades, por um custo unitário de R$ 9,75. Em 30/01/x1, a companhia vendeu 60.000 unidades, por R$ 15,50 cada. Como a companhia não possuía estoques iniciais desse produto, a diferença entre os valores pelos quais o custo dos Protetores Solares Y vendidos durante janeiro de x1 poderá ser apresentado, de acordo com as práticas contábeis adotadas no Brasil, será de:

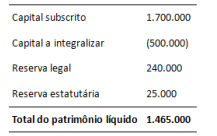

Em 31/12/x1, o patrimônio líquido da Delta S.A. apresentava a

seguinte composição, em reais:

Durante o exercício de x2, os subscritores do capital social da

companhia integralizaram R$ 125.000, em caixa. O lucro líquido

apurado pela companhia durante esse exercício foi de

R$ 600.000. Por proposta da diretoria da Delta S.A., a assembleia

geral da companhia aprovou a constituição de uma reserva para

fazer frente a prováveis perdas com multas rescisórias

decorrentes do futuro encerramento de uma unidade de

negócios e consequente demissão dos trabalhadores dessa

unidade, no total de R$ 100.000. Além disso, o estatuto da

companhia prevê a constituição de reservas para aumento de

capital, no montante de 10% do lucro líquido, limitadas ao total

do capital integralizado, mas é omisso quanto aos dividendos

obrigatórios. Assim, a companhia deverá distribuir a seus

acionistas, a título de dividendo obrigatório relativo ao exercício

de x2, o montante de:

A SalvaTudo comercializa pen drives e em seu controle de

estoques havia um saldo final, em 31/03, no valor de R$8.000,00,

referentes a 1.000 pen drives. Em abril ocorreram as seguintes

operações:

01/04 – Compra de 300 pen drives por R$8,20 cada, com pagamento para 30 dias;

08/04 – Foram vendidos 20% do estoque por R$17,00 cada;

16/04 – Compra de 200 pen drives por R$8,25 cada, com pagamento no ato;

20/04 – Venda de 120 pen drives, a prazo, por R$ 17,00 cada;

30/04 – Venda de 100 pen drives por R$1.360,00 a prazo.

De acordo com as informações apresentadas, é correto afirmar

que se o controle de estoque utilizar:

A Esperta Ltda. produz um único produto, mochilas. Em X1

foram produzidas 600 mochilas, sendo que 500 mochilas

foram vendidas por $220 cada uma. Ressalta-se que não havia

estoque inicial de produtos acabados e nem estoque inicial ou

final de produtos em elaboração. Durante o período X1 foram

realizados os gastos apresentados abaixo:

Com base no custeio variável, o custo unitário das mochilas e a

margem de contribuição em X1 são, respectivamente:

A empresa Corajosa apresentou ao final de X1, em seu Balanço Patrimonial, um patrimônio líquido no valor de $120.000. Ao final de X2 seu patrimônio havia alterado para $145.000. Sabendo-se que o lucro líquido do período X2 foi de $30.000, a alternativa que justifica a alteração ocorrida no patrimônio líquido de X1 para X2, é: