É correto afirmar que “Unidade para a qual se deseja mensurar os custos” corresponde a

Relatórios contábil-financeiros de propósito geral contêm

informações de possível interesse a uma ampla gama de usuários.

Tendo em vista que a Estrutura Conceitual para Elaboração e

Divulgação de Relatório Contábil-Financeiro tem como pilar a

definição do objetivo da elaboração e divulgação desses

relatórios, interessados em informações sobre o enfoque

adotado na formulação dos pronunciamentos técnicos, das

interpretações e das orientações emitidas pelo Comitê de

Pronunciamentos Contábeis podem concluir que o comitê

procura atender aos desejos e necessidades de informação:

A Cia. Industrial Iota tem uma participação de 25% no capital social da Comercial Kapa S.A., que é composto exclusivamente por ações ordinárias. Os demais investidores da Comercial Kapa S.A. são independentes do grupo econômico ao qual a Cia. Industrial Iota pertence. Em 30/11/x1, a Cia. Industrial Iota vendeu produtos à Comercial Kapa S.A. por um total de R$1.000.000. Esses produtos tiveram um custo para a Cia. Industrial Iota de R$800.000. Até 31/12/x1, a Comercial Kapa S.A. havia vendido metade desses produtos a clientes que não eram partes relacionadas nem dela nem da Cia. Industrial Iota. Sabendo que essas transações não são tributadas, que não houve outras operações entre ambas as companhias durante x1, e que ao final desse exercício a Comercial Kapa S.A. obteve um lucro líquido de R$1.200.000, o efeito líquido no resultado da Cia. Industrial Iota de sua participação nos resultados de x1 da Comercial Kapa S.A. será de:

A Cia. Expec comercializa projetores multimídia e, no início do

mês de janeiro de 20x4, tinha um estoque de 25 unidades ao

custo unitário de R$1.100 . Durante esse mês foram realizadas as

seguintes movimentações:

03/01 – Compra a prazo de seis unidades a R$1.180 cada uma;

07/01 – Devolução de uma das unidades adquiridas na compra

anterior, por defeito;

09/01 – Venda à vista de treze unidades, pelo preço unitário de

R$2.150;

16/01 – Compra à vista de sete unidades pelo valor unitário de

R$1.150;

21/01 – Venda a prazo de dezesseis unidades, pelo preço unitário

de R$2.100

Considerando apenas as informações apresentadas, após os

registros no controle de estoque durante o mês de janeiro de

20x4 na Cia. Expec, é correto afirmar que:

No dia 01.01.X1 a empresa Alfa S.A. adquiriu um veículo ao custo de R$ 600.000, com vida útil estimada de 5 anos. Admitindo a existência de um valor residual de R$ 20.000, calcule o saldo da conta de depreciação acumulada do referido veículo em 31.12.X3, utilizando o Método da Linha Reta, e assinale a alternativa que apresenta o valor correto.

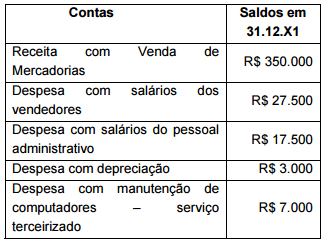

A Demonstração do Valor Adicionado procura evidenciar

o valor da riqueza gerada pela entidade e sua

distribuição. Com base nos dados fornecidos pela Cia.

Azul S.A., calcule o valor adicionado a distribuir da

referida empresa em 31.12.X1, sabendo que no ano de

X1 a empresa Azul S.A. não possuía estoque inicial e

todas as mercadorias adquiridas nesse ano foram

vendidas.

Calcule o valor adicionado a distribuir da Cia. Azul S.A.

em 31.12.X1, utilizando os dados fornecidos e assinale

a alternativa que apresenta o valor correto calculado.

Em relação à Demonstração das Mutações do Patrimônio Líquido – DMPL,

julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida,

assinale a opção CORRETA.

I. A Demonstração das Mutações do Patrimônio Líquido – DMPL é uma

demonstração de apresentação obrigatória pela Lei das Sociedades por

Ações.

II. A Demonstração das Mutações do Patrimônio Líquido – DMPL poderá

substituir a Demonstração de Lucros e Prejuízos Acumulados – DLPA,

pois as informações apresentadas na DLPA fazem parte da DMPL.

III. A Demonstração das Mutações do Patrimônio Líquido – DMPL evidencia

quais contas sofreram alterações e os respectivos montantes, que deram

origem às transformações ocorridas no Patrimônio Líquido.

IV. A Demonstração das Mutações do Patrimônio Líquido – DMPL deve

evidenciar apenas as alterações ocorridas no Patrimônio Líquido relativas

à parte dos acionistas não controladores.

A sequência CORRETA é:

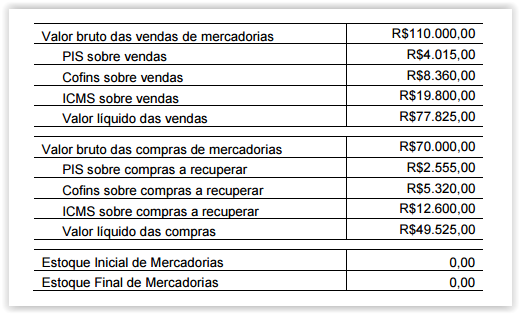

Uma Sociedade Empresária apresentou os seguintes dados para a elaboração

da Demonstração do Valor Adicionado em 2014:

Considerando-se que houve apenas esses saldos e movimentações, o

Valor Adicionado Bruto, na Demonstração do Valor Adicionado, é igual a:

Em 30.11.2014, a Sociedade Empresária 1 vendeu, por R$100.000,00,

mercadorias para sua controlada, a Sociedade Empresária 2

O custo das mercadorias vendidas nessa transação foi de R$60.000,00

Em 31.12.2014, a Sociedade Empresária 2 mantinha 100% das mercadorias

adquiridas em Estoque de Mercadorias.

A Sociedade Empresária 1 detém 75% do Capital da Sociedade Empresária 2

Nos balanços individuais, as empresas apresentaram, em 31.12.2014, os

seguintes saldos de Estoque de Mercadorias:

Sociedade Empresária 1: R$270.000,00

Sociedade Empresária 2: R$100.000,00

Considerando-se os dados informados e desconsiderando-se a incidência

de tributos, no Balanço Patrimonial Consolidado, o saldo da conta de

Estoque de Mercadorias será de:

De acordo com a NBC T 16 – Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público, especificamente à Depreciação, Amortização e Exaustão, julgue

os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a

opção CORRETA.

I. Depreciação é a redução do valor dos bens tangíveis pelo desgaste ou

perda de utilidade por uso, ação da natureza ou obsolescência.

II. Valor residual é o montante líquido que a entidade, com razoável

segurança, espera obter por um ativo no fim de sua vida útil econômica,

deduzidos os gastos esperados para sua alienação.

III. Amortização é a redução do valor aplicado na aquisição de direitos de

propriedade e quaisquer outros, inclusive ativos intangíveis, com

existência ou exercício de duração limitada, ou cujo objeto sejam bens de

utilização por prazo legal ou contratualmente limitado.

IV. Valor líquido contábil é o valor do bem registrado na Contabilidade, em

determinada data, deduzido da correspondente depreciação,

amortização ou exaustão acumulada.

A sequência CORRETA é:

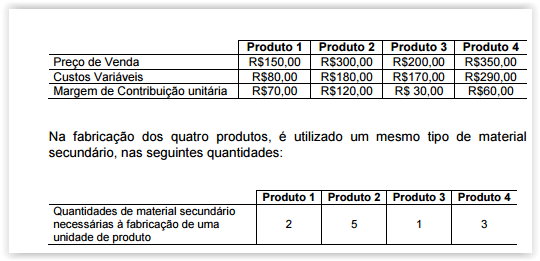

Uma Indústria fabrica quatro tipos de produtos e obtém as margens de

contribuição a seguir discriminadas:

No mês de julho, ocorreu uma escassez do material secundário no mercado. A

indústria identificou que não dispõe, em seus estoques, de materiais em

quantidade suficiente para fabricar os produtos e atender à demanda pelos

quatro produtos.

Considerando-se as informações fornecidas e que o mercado absorve

todas as unidades produzidas, é CORRETO afirmar que, diante da

escassez de material secundário, a indústria deverá priorizar a fabricação

do:

Em relação ao Código de Ética Profissional do Contador, assinale a opção CORRETA.

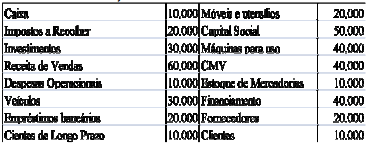

Qual é o total do Patrimônio Líquido da

organização empresarial que apresentou os

seguintes saldos em seu balanço patrimonial?

Capital Realizado R$ 5.000,00

Reservas de Capital R$ 540,00

Ajustes de Avaliação Patrimonial Itens do

Ativo R$ 180,00

Capital a Realizar R$ 2.500,00

Reservas de Lucros R$ 315,00

Ações em Tesouraria R$ 200,00.

Uma empresa considerou os benefícios

econômicos futuros e a mensuração confiável

do custo de um bem do seu ativo imobilizado.

Esse procedimento se refere a qual etapa na

avaliação dos ativos fixos tangíveis?

Com base nos dados abaixo quanto à

análise vertical, assinale a afirmativa correta: