Considere a seguinte cronologia para determinar a data em que a entidade Vendedora deve reconhecer a receita de venda em seu sistema de contabilidade patrimonial, em conformidade com o regime de competência de exercício:

• Em 21/Janeiro/20X0 a entidade Vendedora firmou contrato com a entidade Compradora mediante o qual se compromete fabricar um bem conforme as especificações da Compradora e vendê-lo a essa entidade por $500.000

• Em 05/Fevereiro/20X0 a entidade Vendedora concluiu o processo de fabricação do bem objeto do contrato em tela. Nessa data a administração da Vendedora conhece os custos incorridos na fabricação do bem em questão e consegue estimar os custos a serem eventualmente incorridos com a garantia.

• Em 31/Março/20X0 a entidade Vendedora transferiu os riscos e benefícios relativos ao bem em questão à Compradora, deixou de ter envolvimento continuado com tal bem e tem expectativa de receber o valor negociado.

• Em 12/Abril/20X0 a entidade Compradora pagou à Vendedora o preço do bem conforme negociado em 21/Janeiro/20X0

• Em 02/Outubro/20X0 expirou o prazo de vigência da garantia do bem, sem que qualquer defeito tenha sido notificado pela Compradora à Vendedora.

De acordo com a cronologia apresentada, essa data é:

A administração de determinada entidade identificou indícios de que um item de seu imobilizado tenha sofrido perda por irrecuperabilidade.

Na sequência, a administração da entidade estimou as seguintes parcelas relativas ao valor recuperável desse item:

Sabe-se que esse item é classificado como 'ativo gerador de caixa'. Sabe-se também que o custo de aquisição desse item foi $1.000.000 e o saldo de sua depreciação acumulada é $640.000

Quanto à perda por irrecuperabilidade desse item, em conformidade com a Portaria STN nº 700, de 10 de dezembro de 2014, é correto afirmar que a entidade:

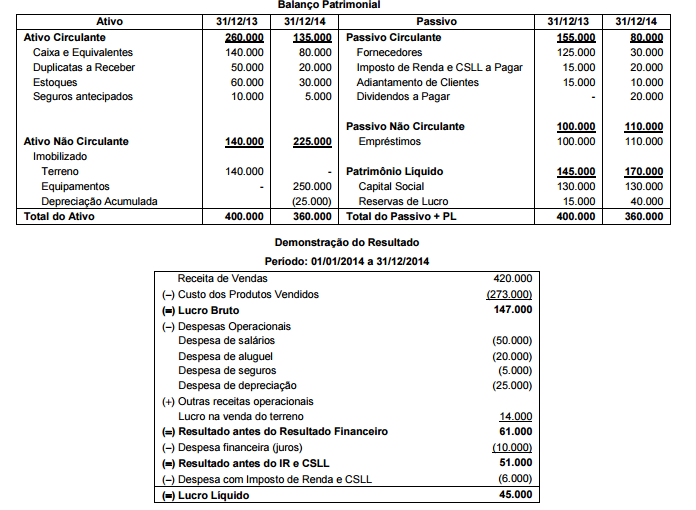

A empresa Comercial de Bebidas S.A. apresentou as seguintes demonstrações contábeis (valores em reais):

Balanço Patrimonial

Considerando as demonstrações contábeis acima, e sabendo que os juros não foram pagos, o valor da venda do terreno foi

recebido e os equipamentos foram adquiridos à vista, o fluxo de caixa gerado pelas Atividades Operacionais no ano de 2014 foi,

em reais,

A Cia. Empréstimos S.A. obteve, em 01/12/2014, um empréstimo de US$ 500.000,00, para ser pago integralmente em 01/12/2015. Não há incidência de juros sobre o empréstimo e na data da obtenção a taxa de câmbio era R$ 2,65/US$ 1,00. Em 31/12/2014, a taxa de câmbio era R$ 2,70/US$ 1,00 e a taxa de câmbio média do mês de dezembro de 2014 foi R$ 2,68/US$ 1,00. Em 31/12/2014, a taxa de câmbio projetada para 01/12/2015 era R$ 2,90/US$ 1,00. Com base nestas informações, o valor apresentado no Balanço Patrimonial da Cia. Empréstimos S.A. referente a este empréstimo foi

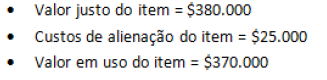

A Cia. Marcas Famosas S.A. possuía, em 31/12/2014, um ativo intangível com vida útil indefinida (ágio derivado da expectativa de rentabilidade futura) no valor de R$ 400.000,00, o qual é composto por: Valor de custo: R$ 500.000,00 Perda por desvalorização reconhecida (em 2013): R$ 100.000,00 Antes de elaborar as suas demonstrações contábeis de 2014, a empresa realizou o Teste de Recuperabilidade do Ativo em 31/12/2014 e obteve as seguintes informações: Valor em uso: R$ 450.000,00 Valor justo líquido das despesas de venda: R$ 390.000,00 Com base nessas informações, o valor que a Cia. Marcas Famosas S.A. deveria ter apresentado em seu Balanço Patrimonial de 31/12/2014, referente a este ativo, era, em reais,

No que se refere ao levantamento do Balanço Patrimonial, é correto afirmar que

Quanto ao impacto da despesas orçamentárias no patrimônio da entidade, analise as assertivas e assinale a alternativa que aponta as corretas.

I. A despesa orçamentária é registrada contabilmente a partir do empenho que representa a aplicação do regime de caixa.

II. A despesa orçamentária efetiva

representa a permutação de valores entre elementos patrimoniais, como desembolso ou apropriação de obrigações, sem afetar o Patrimônio Liquido da entidade.

III. A despesa orçamentária efetiva é aquela, empenhada e liquidada, que proporciona diminuição efetiva do Patrimônio Liquido da entidade.

IV. Um exemplo de despesa orçamentária efetiva é a amortização da dívida fundada.

V. Na despesa orçamentária efetiva, o impacto no Patrimônio Liquido da entidade só será efetivo se não houver reconhecimento de obrigações a pagar em momento que antecede à etapa da despesa orçamentária.

Referente aos demonstrativos que devem acompanhar o Relatõrio Resumido da execução orçamentária a que se refere à Lei Complementar n.° 101/2000, analise as assertivas e assinale a alternativa que aponta as corretas.

I. Apuração da receita corrente liquida, sua evolução, assim como a previsão de seu desempenho até o final do exercício.

II Receitas e despesas previdenciárias.

III. Resultados com as metas fiscais.

IV. Avaliação dos resultados dos programas financiados com recursos dos orçamentos.

V. Restos a Pagar, detalhando, por Poder e órgão, os valores inscritos, os pagamentos realizados e o montante a pagar.

Com relação aos indicadores da análise por quocientes, assinale a alternativa correta.

Uma empresa adquiriu uma máquina pelo valor de R$ 11.000.000,00. A compra ocorreu em 31/12/2011, a empresa definiu a vida útil econômica em dez anos e estimou que a máquina será vendida ao final de sua vida útil por R$ 2.000.000,00 (valor líquido das despesas estimadas de venda). Em 02/01/2014, a empresa redefiniu sua política de substituição de equipamentos e estabeleceu que utilizaria a máquina por apenas mais cinco anos. No final deste período adicional de cinco anos o valor líquido de venda da máquina foi estimado em R$ 3.500.000,00. A empresa adota o método das quotas constantes para o cálculo da despesa de depreciação e sabe-se que não houve necessidade de ajuste por redução ao valor recuperável (“impairment”). O valor da despesa de depreciação apresentado na Demonstração do Resultado de 2014 e o valor contábil do ativo evidenciado no Balanço Patrimonial de 31/12/2014 foram respectivamente, em reais,

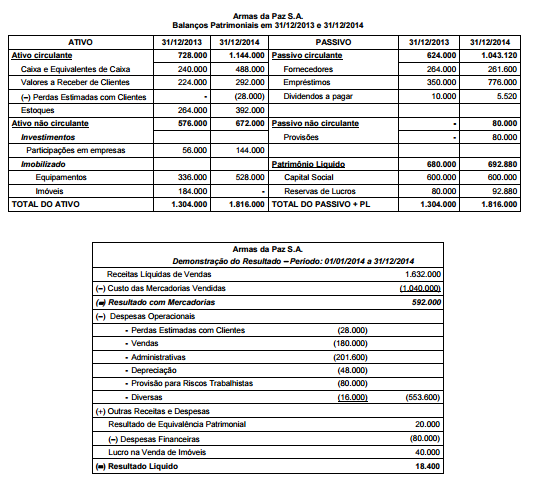

Os Balanços Patrimoniais em 31/12/2013 e 31/12/2014 e a Demonstração do Resultado do ano 2014 da empresa Armas da

Paz S.A. são apresentados nos dois quadros a seguir (Valores em reais):

Sabe-se que, no ano de 2014,

− a empresa não vendeu participações em outras empresas e equipamentos;

− os imóveis foram vendidos à vista em 02/01/2014;

− a empresa pagou metade das despesas financeiras, mas não houve pagamento de principal dos empréstimos;

− a empresa classifica os pagamentos de despesas financeiras nas atividades operacionais.

Os valores correspondentes ao caixa consumido ou gerado pelas Atividades Operacionais, Atividades de Investimento e

Atividades de Financiamento em 2014 foram respectivamente, em reais,

O Patrimônio Líquido (PL) é representado pela diferença

entre o total do Ativo e o dos componentes do Passivo

junto a terceiros da empresa. Sobre o Patrimônio Líquido,

analise as assertivas abaixo.

I. O capital de terceiros é constituído pelo total dos

saldos de todas as contas que compõem o subgrupo

Patrimônio Líquido, do Ativo.

II. O total bruto dos passivos com terceiros de uma

empresa é demonstrado exclusivamente pelo saldo

do subgrupo Circulante do Passivo.

III. O total dos investimentos que a empresa faz para a

constituição dos seus ativos é revelado pelos

subgrupos Exigível a Longo Prazo e Circulante do

Passivo.

IV. Com relação à alternativa III, imediatamente anterior,

deve ser considerado que os investimentos

praticados pela organização estão sempre

expressos nos diferentes subgrupos do Ativo.

É correto o que se afirma em

Com base no BP (Balanço Patrimonial) e no DRE (Demonstrativo de Resultados do Exercício), são calculados vários índices que procuram revelar a situação financeira e econômica da entidade. A propósito desses indicadores, assinale a alternativa correta.

Entre as alterações trazidas pelas novas regras contábeis, aplicadas às entidades da administração pública, está o maior foco no controle dos valores patrimoniais de uma entidade. Quanto ao Balanço Patrimonial (BP), assinale a alternativa correta.

Sobre as chamadas contas diferenciais, é correto afirmar que elas obedecem à seguinte classificação indicada na estruturação de contas: