Julgue os itens seguintes, acerca dos componentes patrimoniais,

suas características e contabilização.

Se a conclusão de transação que envolva prestação de serviços

não puder ser avaliada de forma confiável, a receita somente

será reconhecida na proporção dos gastos recuperáveis.

Considerando que a mensuração, o registro e a evidenciação dos

fatos contábeis refletem diretamente no patrimônio das empresas,

julgue os itens subsequentes.

A redução do valor residual de um ativo imobilizado

proporcionará aumento da cota de depreciação mensal desse

ativo, caso sua vida útil seja mantida inalterada.

Com relação a séries de valores, valores atual e futuro e contas a

receber, julgue os itens seguintes.

Com a finalidade de constituir–se um fundo para aposentadoria,

deve–se adotar o modelo básico de capitalização, caracterizado

por pagamentos mensais, de igual valor, durante trinta anos, a

partir do momento da assinatura do contrato.

De acordo com as normas emitidas pelo Comitê de

Pronunciamentos Contábeis, julgue os itens a seguir, relativos às

demonstrações contábeis.

O efeito das mudanças nas taxas de câmbio sobre o caixa e

equivalentes de caixa, mantidos em moeda estrangeira, deve

ser classificado, na demonstração dos fluxos de caixa, como

fluxos de caixa das atividades operacionais.

Considerando as disposições aplicáveis ao patrimônio líquido de

companhias abertas, julgue os itens subsequentes.

As reservas para contingências são constituídas com a

finalidade de compensar, em exercício futuro, diminuições do

lucro decorrentes de perdas consideradas, pelas companhias,

como de ocorrência remota.

Julgue os itens que se seguem, relativos à contabilização dos itens

do ativo e do passivo.

O valor de custo do estoque deve incluir todos os custos de

aquisição e de transformação bem como outros custos

incorridos para trazer os estoques à sua condição e à sua

localização atuais.

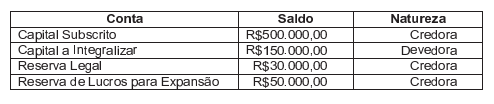

Uma Sociedade Empresária apresentava, em 1°.1.2014, os seguintes saldos em suas contas de Patrimônio Líquido:

Durante o ano de 2014, essa sociedade apresentou as seguintes movimentações:

- Integralização de capital em dinheiro no montante de R$80.000,00.

- Lucro Líquido do período no montante de R$120.000,00.

- Destinação do lucro para dividendos obrigatórios a pagar de R$65.000,00.

- Destinação do lucro para Reserva Legal de R$6.000,00.

- Destinação do lucro para Reserva de Lucros para Expansão de R$49.000,00.

Considerando que houve apenas esses saldos e movimentações, o saldo do Patrimônio Líquido da empresa, em 31.12.2014, era de:

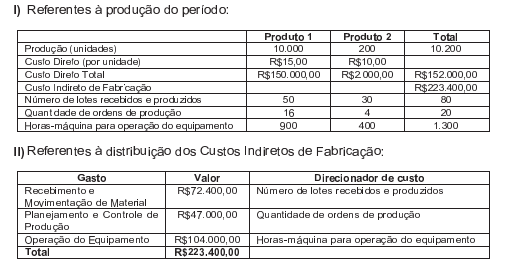

O Departamento de Custos de uma sociedade industrial apresentou os seguintes dados:

Considerando que a empresa adota o Custeio Baseado em Atividades, o custo de produção do produto 1 é de:

Uma indústria compra matéria-prima a prazo. Após o recebimento da matéria-prima, a indústria a armazena, em média, por 7 (sete) dias, antes de encaminhá-la para a área de produção, onde ficará 4 (quatro) dias em processo.

Após a conclusão da manufatura, a indústria mantém o produto acabado em estoque por um tempo médio de 21 dias, antes de vendê-lo. As vendas são efetuadas com prazo médio de recebimento de 35 dias. O pagamento ao fornecedor se dá em 17 dias após a compra da matéria-prima. Acerca da situação acima, o Ciclo Financeiro é de:

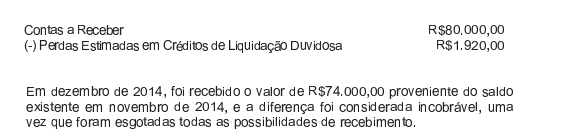

Uma Sociedade Empresária apresentou os seguintes saldos no Ativo Circulante, em 30.11.2014:

Em relação aos efeitos dessa transação, é CORRETO afirmar que:

Relacione os grupos de contas do Balanço Patrimonial de uma indústria, apresentados na primeira coluna, às contas, na segunda coluna, e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Em relação ao conteúdo da Demonstração dos Fluxos de Caixa de uma Sociedade Comercial, assinale a opção CORRETA.

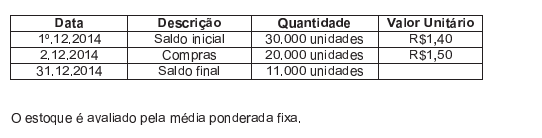

Uma Sociedade Empresária apresentou os seguintes dados, extraídos de seu controle de estoque, referentes a uma mercadoria específica:

Com base nos dados informados, o Custo das Mercadorias Vendidas, no mês de dezembro, é de:

Segundo a Lei n.° 6.404/76, as contas do Ativo devem ser classificadas em ordem:

De acordo com o Código de Ética Profissional do Contador, no que se refere à aplicação das sanções éticas, NÃO pode ser considerado(a) como atenuante o(a):