Uma empresa é proprietária de um ativo intangível de vida útil indefinida que foi apresentado no balanço patrimonial de

31/12/2013 pelo valor contábil de R$ 1.200.000,00, composto pelos seguintes valores:

- Custo de aquisição: R$ 1.680.000,00.

- Perda por desvalorização (“impairment"): R$ 480.000,00.

Para a apresentação do Balanço Patrimonial de 31/12/2014, a empresa realizou novamente o teste de recuperabilidade do ativo

(“impairment") e obteve as seguintes informações para o ativo intangível:

- Valor em uso do ativo: R$ 1.500.000,00.

- Valor justo líquido das despesas de venda do ativo: R$ 1.440.000,00.

Sabendo-se que a empresa tem evidências de que a vida útil deste ativo intangível continua indefinida, no resultado de 2014

deve

Em 01/12/2013, uma empresa constituída na forma de sociedade por ações realizou as seguintes transações de vendas de

mercadorias:

- Venda à vista: R$ 400.000,00.

- Venda a prazo no valor de R$ 598.073,74 que será recebido 18 meses após a data da venda.

A taxa de juros vigente na data da venda era 1% ao mês e se a venda efetuada a prazo tivesse sido realizada à vista o valor total das vendas seria R$ 900.000,00.

Sabendo que o financiamento a clientes não é uma atividade operacional da empresa e de acordo com as normas contábeis

vigentes, a empresa reconheceu na Demonstração do Resultado de 2013, especificamente com relação às vendas efetuadas

em 01/12/2013:

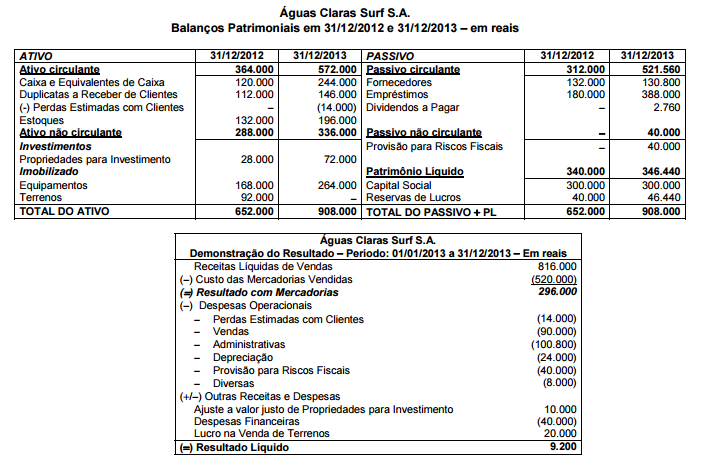

Os Balanços Patrimoniais em 31/12/2012 e 31/12/2013 e a Demonstração do Resultado do ano de 2013 da empresa Águas

Claras Surf S.A. são apresentados nos dois quadros a seguir:

Sabe-se que no ano de 2013 a empresa não vendeu investimentos e equipamentos, não liquidou qualquer empréstimo e não

pagou as despesas financeiras. Os valores correspondentes ao caixa consumido ou gerado pelas Atividades Operacionais,

Atividades de Investimento e Atividades de Financiamento em 2013 foram, respectivamente, em reais,

O Patrimônio Líquido contábil da Empresa Riacho Fundo S.A., em 31/12/2012, era R$ 10.000.000,00. A Cia. Grande Rio adquiriu,

em 31/12/2012, 40% das ações da Empresa Riacho Fundo S.A., pagando à vista o valor de R$ 6.000.000,00 e passando a

ter influência significativa sobre a empresa investida. Sabe-se que na data da aquisição das ações, o valor justo líquido dos

ativos e passivos identificáveis da Empresa Riacho Fundo S.A. era R$ 12.000.000,00, e a diferença para o Patrimônio Líquido

contábil decorre do valor contabilizado pelo custo e o valor justo de um terreno.

No período de 01/01/2013 a 31/12/2013, a Empresa Riacho Fundo S.A. reconheceu as seguintes mutações em seu Patrimônio

Líquido:

- Lucro líquido de 2014: ............................................................................................... R$ 900.000,00

- Pagamento de dividendos: ........................................................................................ R$ 200.000,00

Com base nestas informações, o valor reconhecido em Investimentos em Coligadas, no Balanço Patrimonial individual da

Cia. Grande Rio, em 31/12/2014, foi, em reais,

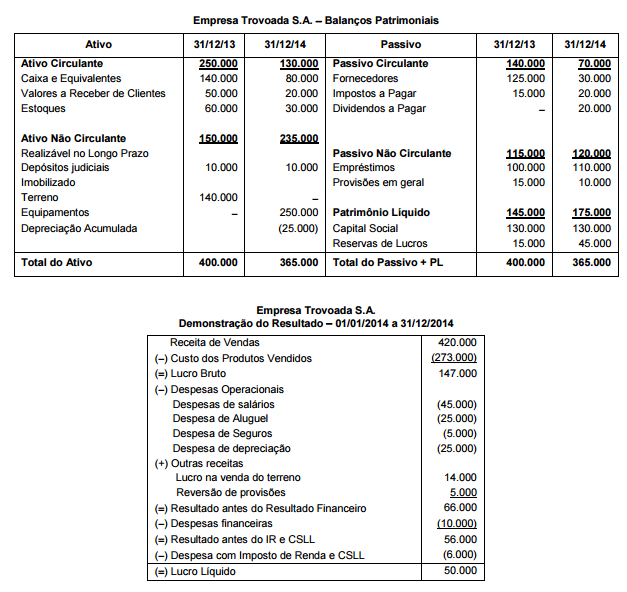

A Empresa Trovoada S.A. apresentou as seguintes demonstrações contábeis, com os valores expressos em reais:

31/12/2014, que não houve pagamento de empréstimos em 2014, que o terreno foi vendido à vista e os equipamentos foram

adquiridos à vista, o fluxo de caixa gerado pelas Atividades Operacionais no ano de 2014 foi, em reais,

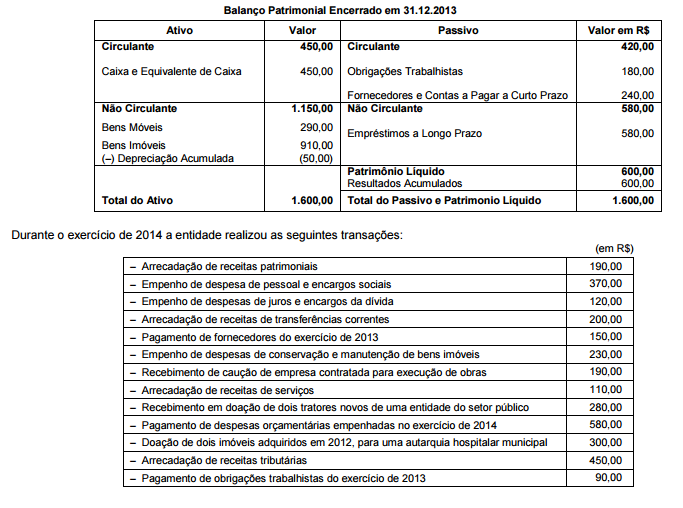

Atenção: Para responder às questões de números 42 a 44, considere o Balanço Patrimonial Encerrado em 31.12.2013 de determinada entidade do setor público e as informações abaixo.

De acordo com o Balanço Patrimonial levantado em 31.12.2014, o valor do ativo circulante é, em reais, de

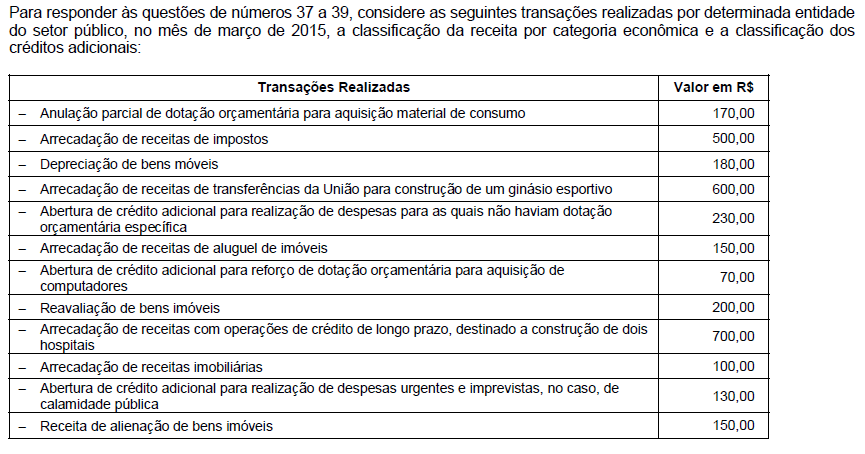

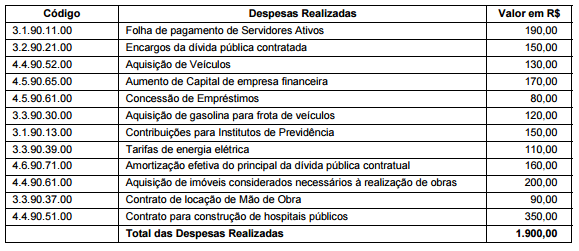

Atenção: Para responder às questões de números 53 a 55, considere a codificação e a classificação da despesa orçamentária por "categoria econômica" e "grupo de natureza de despesa" e as informações abaixo. No mês de janeiro de 2015, determinado ente público realizou, entre outras, as seguintes despesas orçamentárias, no valor total de R$ 1.900,00.

As despesas realizadas, classificadas no grupo de natureza de despesa “Investimento" e “Inversões Financeiras", totalizam, em

reias, respectivamente,

São contribuintes do IRPJ, as pessoas jurídicas e as

pessoas físicas a elas equiparadas, domiciliadas no

País. Elas devem apurar o IRPJ com base no lucro, que

pode ser real, presumido ou arbitrado. A alíquota do

IRPJ é de 15% sobre o lucro apurado, com adicional de:

Assinale a alternativa que completa correta e

respectivamente as lacunas.

Pessoas jurídicas de direito público interno apuram

a contribuição para com base nas

correntes arrecadadas e nas transferências co-r-re-n--;t-es-e

de capital recebidas, e não estão sujeitas _

Assinale a alternativa que completa correta e

respectivamente as lacunas.

São __________ as provenientes da realização

de recursos financeiros oriundos de constituição

de dívidas; da conversão, em espécie, de bens e

direitos; os recursos recebidos de outras pessoas de

direito _________ , destinados a atender despesas

classificáveis em despesas____________ , e ainda, o

superávit do orçamento corrente.

A empresa de softwares Marcosoft S.A. adquiriu, pelo valor

de $ 7.600.000,00, todos os sistemas desenvolvidos por sua

concorrente Sopa Ltda. O valor justo dos sistemas é de

$ 6.100.000,00. Nas demonstrações financeiras da Sopa

era possível identificar que o custo para desenvolver os sistemas

correspondia ao valor líquido de $ 3.000.000,00.

Considerando as informações acima, a Marcosoft deve classificar

essa aquisição da seguinte forma:

Um grupo de ativo imobilizado tinha como critério de

depreciação o número de unidades produzidas. Sua produção

variava entre 950 e 1050 unidades por mês. Após perder um

cliente, a produção reduziu para 700 unidades ao mês.

Entretanto a depreciação continuou considerando uma produção

de 950 unidades por 14 meses, o que ocasionou uma distorção

expressiva do valor líquido contábil.

Nessa situação, a empresa deve adotar o seguinte procedimento:

Quando uma empresa recebe um terreno por uma doação de

uma prefeitura, sem que haja uma obrigação condicionada

atrelada a tal fato, NÃO são impactados diretamente os seguintes

indicadores:

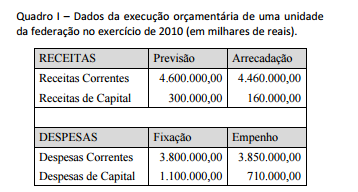

De acordo com as informações do Quadro I, pode-se afirmar

que houve: