Uma Sociedade Empresária vendeu um imóvel de uso, à vista, por R$200.000,00. Na data da venda, a composição do valor contábil de R$52.500,00 desse imóvel era a seguinte: - Custo de aquisição R$500.000,00 - Depreciação acumulada R$350.000,00 - Perda estimada para redução ao valor recuperável R$97.500,00 Com base nos dados informados, o resultado líquido obtido com a venda do imóvel foi:

Uma Indústria fabrica dois produtos, denominados “A" e “B", e utiliza o Método de Custeio por Absorção para apuração do custo dos seus produtos.

A Indústria apresentou os seguintes dados da sua produção:

- Os custos fixos são apropriados aos produtos na proporção do valor total da matéria-prima consumida.

- Os dados apresentados representam o volume normal de produção.

Considerando-se apenas as informações apresentadas, o custo unitário de produção do produto “A" é de:

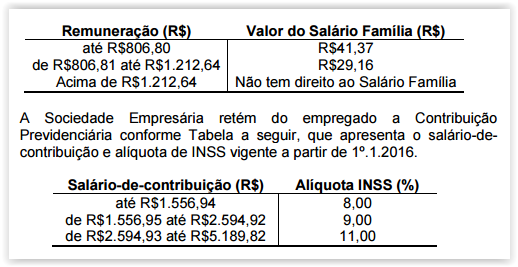

Uma Sociedade Empresária, não optante pelo Simples Nacional, tem um empregado em julho de 2016, com salário mensal de R$1.200,00, que não fez horas extras nesse mês nem faltou ao trabalho nesse mês.

O empregado tem um filho menor de 14 anos de idade.

A Tabela a seguir apresenta a faixa de remuneração e o montante do Salário Família a que os empregados têm direito a partir de 1º.1.2016.

Nesse caso hipotético, não há incidência de Imposto de Renda sobre a remuneração do empregado.

Com base nos dados apresentados, o valor líquido a ser pago diretamente ao Empregado, referente ao mês de julho, é de:

Uma Sociedade Empresária tem por política substituir cada máquina utilizada na produção após 5 anos de uso. Para uma determinada máquina adquirida em julho de 2016, foram apuradas as seguintes informações de vida útil: - Vida útil média informada pelo fabricante 15 anos - Durabilidade média apurada pelas publicações técnicas especializadas 12 anos Existe, na legislação tributária vigente, a possibilidade de se utilizar um período de 3 anos para depreciação, independentemente do real tempo de uso da máquina pela Sociedade Empresária. Considerando-se os dados informados, e de acordo com a NBC TG 27 (R3) – ATIVO IMOBILIZADO, a vida útil da máquina a ser adotada, para fins de registro contábil da depreciação, será de:

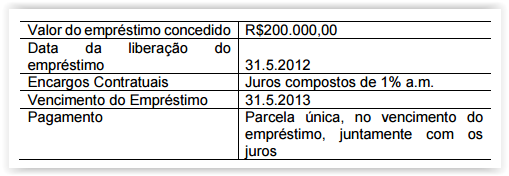

Em uma questão judicial envolvendo a cobrança de uma dívida, o Perito Contador foi chamado a calcular o saldo devedor de um empréstimo com os seguintes dados:

O devedor realizou duas amortizações parciais sendo a primeira de R$50.000,00 em 31.5.2013 e a segunda de R$60.000,00 em 31.5.2016.

Para fins de análise da questão, um dos quesitos formulados pelo Juiz indagava qual o saldo final em 31.5.2016, com aplicação dos encargos contratuais até o vencimento, e juros simples de 1% ao mês calculados sobre o saldo da dívida em 31.5.2013, para o período seguinte.

Com base nos dados apresentados, o valor a ser informado em resposta ao quesito formulado é de aproximadamente:

As Normas Brasileiras de Contabilidade estabelecem a necessidade de equilíbrio entre o custo e o benefício como a limitação de ordem prática, ao invés de uma característica qualitativa, equivalendo a dizer sobre os benefícios decorrentes da informação devem exceder o custo de produzi-la. Entretanto, a avaliação dos custos e benefícios é, em essência, um exercício de julgamento.

Na prática, é frequentemente necessário um balanceamento entre as características qualitativas. Geralmente, o objetivo é atingir um equilíbrio apropriado entre as características, a fim de satisfazer aos objetivos das demonstrações contábeis. A importância relativa das características em diferentes casos é uma questão de julgamento profissional.

Nesse sentido, alguns profissionais da Contabilidade pública têm considerado como ativo permanente os bens que atendam as duas premissas, a saber:

I. A durabilidade seja superior a dois anos, nos termos da Lei n 4.320/64;

II. O valor unitário não ultrapasse o montante determinado ou prazo de vida útil que não exceda a um ano.

Tal critério, entretanto, precisa ser repensado, vez que para a ciência contábil deve prevalecer a ideia de ativo como elemento voltado para a geração de fluxos de caixa futuros e não em função da durabilidade, do valor ou do prazo de vida útil.

Por outro lado, mesmo no caso de sua irrelevância para a geração de benefícios econômicos ou prestação de serviços, será possível estabelecer regras de controle que estabeleçam o registro e contabilização de bens de pequena monta que, desse modo, seriam incorporados ao ativo. Entretanto, simultaneamente , tais bens seriam totalmente depreciados ou amortizados no próprio ano de aquisição ou produção (no valor de R$ 6.000,00), aparecendo nas demonstrações contábeis e de resultado da seguinte forma (imagine uma receita total no período de R$ 20.000,00):

No ativo deve ser classificado como circulante quando satisfizer quaisquer dos seguintes critérios, EXCETO:

Considerando os princípios contábeis e as estruturas das demonstrações contábeis, qual a assertiva verdadeira?

Considerando que o passivo total de uma entidade supera em 15.000,00 o passivo exigível e que o passivo não exigível corresponde a 50% do passivo exigível, podemos afirmar que:

Considerando que o Passivo Exigível de uma empresa supera em 2.000,00 o total de Direitos e, sendo os Bens de 12.000,00, o Capital Social de 10.000,00 e o valor da Origem dos Recursos de 31.000,00, o Capital Próprio e Capital de Terceiros em reais serão de:

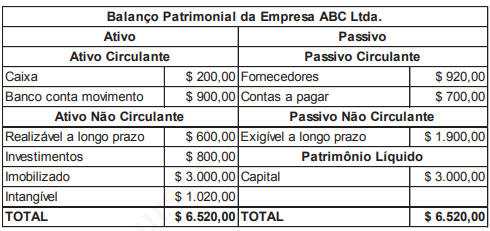

Considerando o Balanço Patrimonial da Empresa ABC Ltda., a seguir:

Assinale a opção que caracteriza o capital circulante líquido da empresa ABC Ltda.

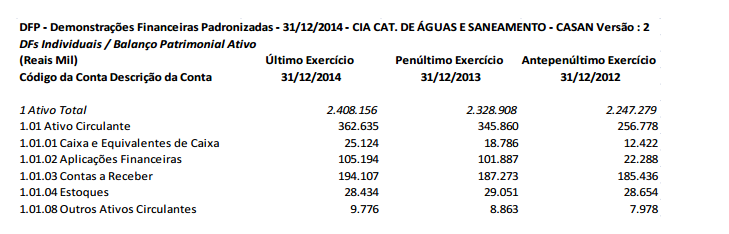

A partir das informações constantes no balanço patrimonial da CASAN nos anos de 2012, 2013 e 2014,

demonstrado a seguir, assinale a alternativa que apresenta os valores de disponibilidades desses anos,

respectivamente.

A empresa Ilha da Crôa S.A. descontinuou dois dos seus negócios no período. Os resultados obtidos nesses negócios (Receitas menos Despesas) devem ser contabilizados em

A empresa Manutenção S.A. alterou seu método de depreciação em todos os exercícios, nos últimos três anos. É correto afirmar que

Sobre a Demonstração do Valor Adicionado − DVA, considere: I.A distribuição da riqueza criada deve ser detalhada, minimamente, da seguinte forma: pessoal e encargos; impostos, taxas e contribuições; juros e aluguéis; juros sobre o capital próprio (JCP) e dividendos; lucros retidos/prejuízos do exercício. II.A entidade, sob a forma jurídica de sociedade por ações, com capital aberto, e outras entidades que a lei assim estabelecer, devem elaborar a DVA e apresentá-la como parte das demonstrações contábeis divulgadas ao final de cada exercício social. É recomendado, entretanto, a sua elaboração por todas as entidades que divulgam demonstrações contábeis. III.As receitas financeiras, de equivalência patrimonial, de aluguel e royalties, devem ser consideradas como Valor Adicionado recebido em transferência pois representam a riqueza que não foi criada pela própria entidade e sim por terceiros. Está correto o que consta em