Relativamente a provisões e contabilidade aplicada à previdência complementar, julgue os itens a seguir. Nesse sentido, considere que a sigla EFPC, sempre que utilizada, se refere a entidade fechada de previdência complementar.

Respeitado o regulamento do plano de benefícios, podem ser executados com base na data do efetivo recebimento os registros contábeis referentes a contribuições de patrocinadores, instituidores, participantes e autopatrocinados atrelados a planos estruturados nas modalidades de contribuição definida e contribuição variável.

Em relação ao reconhecimento e bases de mensuração ou avaliação aplicáveis ao registro contábil, contidos na

NBC T 16.5, marque a afirmativa INCORRETA.

Patrimônio Bruto é o mesmo que

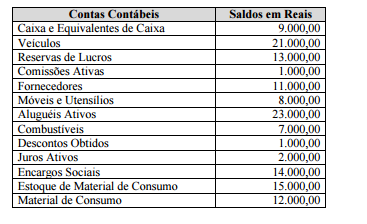

INSTRUÇÃO: Analise o quadro abaixo que discrimina contas contábeis e seus respectivos saldos e responda às questões de 35 a 37.

Qual a soma das contas do Ativo Circulante?

A lei das sociedades por ações apresenta o modo pelo qual as contas do ativo devem ser classificadas. Concernente

ao ativo não circulante, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Ativo realizável a longo prazo: os direitos realizáveis após o término do exercício seguinte, assim como os derivados

de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas (artigo 243), diretores, acionistas

ou participantes no lucro da companhia, que constituírem negócios usuais na exploração do objeto da companhia.

( ) Investimentos: as participações permanentes em outras sociedades e os direitos de qualquer natureza, não

classificáveis no ativo circulante, e que se destinem à manutenção da atividade da companhia ou da empresa.

( ) Ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da

companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram

à companhia os benefícios, riscos e controle desses bens.

( ) Intangível: os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou

exercidos com essa finalidade, exceto o fundo de comércio adquirido.

A sequência está correta em

Conforme Rosa (2013), “no novo modelo de classificação da despesa por programas, instituído pela Portaria/SOF

42/1999, a União, os Estados, o Distrito Federal e os Municípios estabelecerão, em atos próprios, suas estruturas de

programas, códigos e identificação, respeitados os conceitos e determinações dessa norma". De acordo com a

Portaria/SOF 42/1999 e as LDO editadas anualmente, assinale a alternativa INCORRETA.

Uma determinada empresa apresenta o seguinte registro patrimonial:

- Bens = $ 1.300

- Direitos = $ 500

- Obrigações = $ 1.760

O Patrimônio Líquido revela que essa empresa

“Uma empresa apresenta em seu demonstrativo o valor de $ 3.000 referente ao Ativo Total e $ 2.000 ao Patrimônio Líquido. Através do índice de endividamento total pode-se afirmar que a empresa utilizou ________% de capital de terceiros para cada $ 1,00 de ativo.” Assinale a alternativa que completa corretamente a afirmativa anterior.

“Demonstra as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou déficit de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação”. Essa definição refere-se

Acerca do plano de gestão administrativa (PGA), julgue os próximos itens.

Devem constar do regulamento do PGA regras claras e

objetivas que tratem, entre outros, das fontes e das destinações

dos recursos administrativos, dos direitos e das obrigações dos

planos de benefícios, dos patrocinadores, dos participantes

e dos assistidos, nos casos de transferência de gerenciamento,

da criação e extinção de planos, da retirada de patrocínio e

das adesões de novos patrocinadores.

Julgue os itens que se seguem, relativos à apuração dos resultados das gestões previdencial e administrativa e à apuração do fluxo dos investimentos.

Situação hipotética: No exercício atual, o plano de previdência denominado COBRASPREV registrou não só inexistência de fundos previdenciais e de ações judiciais com risco de perda provável, mas também resultado positivo dos investimentos. Assertiva: Nessa situação, o resultado do plano de benefícios no período será apurado pela diferença entre o somatório das adições e do fluxo de investimentos e o somatório das deduções, da cobertura de despesas administrativas e da constituição de provisões matemáticas.

Julgue os itens seguintes, relativos à planificação contábil padrão dos fundos de pensão.

Ao implantar e aplicar sua planificação contábil, a EFPC pode

criar contas de controle, desde que não altere a codificação da

planificação contábil padrão.

A respeito de demonstrações contábeis das EFPCs, julgue os itens subsequentes.

As demonstrações anuais de elaboração obrigatória incluem o

balanço patrimonial consolidado, a demonstração da mutação

do patrimônio social consolidada e a demonstração do plano de

gestão administrativa consolidada e por plano de benefícios.

Acerca do registro contábil das aplicações financeiras, julgue o próximo item.

A marcação a mercado no carregamento dos ativos de renda

fixa prefixados de um fundo de investimento pode ocasionar

rentabilidade negativa em períodos de subidas bruscas de taxas

de juros.

Com base na Resolução CMN n.º 3.792/2009 e suas alterações e na Instrução CVM n.º 555/2014 e suas alterações, julgue os itens seguintes.

As entidades privadas de previdência complementar estão

impedidas de alocar recursos em investimentos classificados

no segmento de renda variável.