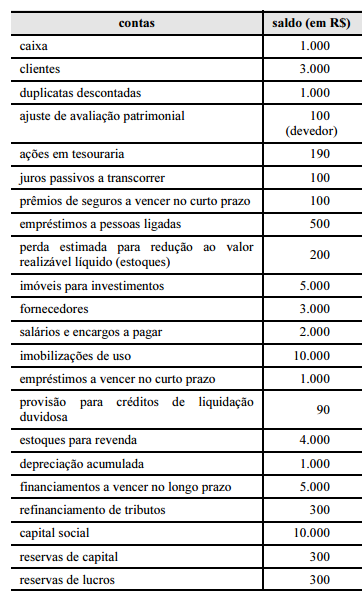

A tabela anterior apresenta os saldos relativos às contas patrimoniais destinadas ao levantamento de balancete de encerramento de uma empresa hipotética, faltando registrar o resultado apurado no encerramento desse exercício social. A partir dessas informações, julgue os itens a seguir.

O patrimônio líquido após a apuração do resultado do exercício é superior a R$ 10.400.

O grupo de contas que classifica o dinheiro disponível e itens que se transformarão rapidamente em dinheiro deve ser classificado como:

“Uma empresa adquiriu uma mina de carvão por $ 660.000. Os gastos com pesquisa e estudos geológicos realizados na mesma época totalizaram $ 180.000. Para fins do cálculo da exaustão, o valor a ser considerado na base de cálculo é ______________.” Assinale a alternativa que completa corretamente a afirmativa anterior.

“Contabilidade é uma arte. É a arte de registrar todas as transações de uma companhia, que possam ser expressas em

termos monetários.” (Gouveia, 1984)

Portanto, o objeto de estudo da contabilidade é(são):

No encerramento de um determinado exercício, uma empresa apresentou os seguintes demonstrativos patrimoniais:

- Bens Tangíveis => $ 160.000.

- Bens Intangíveis => $ 40.000.

- Direitos => $ 100.000.

- Capital de Terceiros => $ 120.000.

O Patrimônio Líquido dessa empresa é de:

O livro Razão da empresa Educação S/A encerrou o exercício social com as seguintes

informações:

A empresa, ao elaborar o seu Balanço Patrimonial, utilizando-se das contas e dos respectivos

saldos acima, apresentará um patrimônio líquido de

A análise vertical é realizada extraindo-se relacionamentos percentuais entre itens pertencentes

à mesma Demonstração Contábil. Para marcar a alternativa CORRETA, analise as seguintes

assertivas.

I.O Quociente de Liquidez Geral relaciona de quantos reais dispomos, imediatamente

disponíveis e conversíveis em certos prazos em dinheiro, com relação às dívidas de curto

prazo.

II.O Quociente de Participação de Capitais de Terceiros Sobre os Recursos Totais expressa a

porcentagem que o endividamento representa sobre os fundos totais.

III.O Quociente de Rotação do Ativo expressa quantas vezes o ativo se renovou pelas vendas.

IV.O Quociente de Liquidez Imediata representa o valor de quanto dispomos, imediatamente,

para saldar as dívidas de longo prazo.

V.O Quociente de Liquidez Seco apresenta uma posição bem realista e conservadora de

liquidez da empresa em determinado momento, já que se eliminando os estoques do

numerador, estamos eliminando uma fonte de incerteza.

Estão CORRETAS apenas

Ao final do exercício social de uma entidade, o seu lucro correspondeu a 30% do seu capital

próprio. O valor dos ativos da entidade era R$ 1.350.000,00 suas receitas R$ 570.000,00 e suas

despesas R$ 480.000,00. O valor do capital de terceiros foi

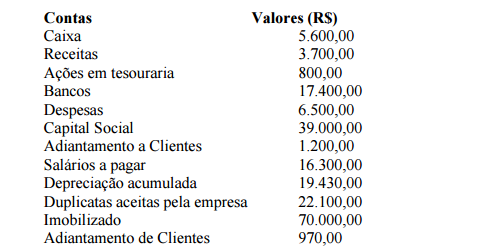

No patrimônio de uma determinada empresa, constava os seguintes valores:

Após o encerramento do exercício, o valor do Ativo, do Capital Próprio e do Capital de

Terceiros serão, respectivamente:

Alguns elementos que integram o Ativo Imobilizado têm um período limitado de vida útil

econômica. Dessa forma, o custo de tais ativos deve ser alocado de maneira sistemática aos

exercícios beneficiados por seu uso no decorrer de sua vida útil econômica. Acerca da

diminuição do valor dos elementos dos ativos imobilizados e intangível, assinale a alternativa

CORRETA.

Segundo a Lei nº 6.404/76 e suas alterações a Demonstração do Resultado do Exercício (DRE ) para a apuração da Receita Líquida de Vendas deverá computar valores dedutíveis da Receita Operacional Bruta. Assinale a alternativa que apresenta apenas exemplos dos elementos dedutíveis mencionados anteriormente.

De acordo com a Norma Brasileira de Contabilidade aplicada ao setor público (NBC T 16.6), NÃO CORRESPONDE à Demonstrações Contábeis das entidades defi nidas no campo da Contabilidade aplicada ao Setor Público (CASP) a alternativa:

Sobre Ingressos e Dispêndios na

administração pública, assinale a opção que

completa CORRETAMENTE a afi rmação a

seguir:

O pagamento de salário e o(a )

_________________correspondem a

uma despesa efetiva; aquisição de bens

móveis é despesa______________e

___________________é ingresso

extraorçamentário.

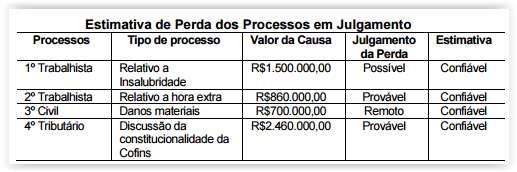

O Departamento Jurídico de uma Sociedade Empresária forneceu ao Departamento de Contabilidade a relação dos processos em julgamento, conforme tabela a seguir.

Considerando-se apenas as condições estabelecidas na NBC TG 25 (R1) – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES e os dados da tabela apresentada, a Sociedade Empresária irá reconhecer como provisão, na contabilidade:

Uma Sociedade Empresária adquiriu, em 2.1.2015, um equipamento por R$20.000,00. Estima-se que o equipamento será utilizado por quatro anos, e que seu valor residual é desprezível. A depreciação é calculada pelo Método Linear. Para fins fiscais, nesse caso hipotético, a legislação permite a depreciação em dois anos, utilizando-se o Método Linear. Em razão da utilização do benefício fiscal, em 31.12.2015, a Sociedade Empresária apurou um Lucro Antes dos Tributos sobre o lucro de R$100.000,00 e um Lucro Tributável de R$95.000,00. Considerando-se as disposições da NBC TG 32 (R2) – TRIBUTOS SOBRE O LUCRO e uma alíquota hipotética de tributos sobre o lucro de 20%, é CORRETO afirmar que, no exercício de 2015: