De acordo com dispositivos da Lei n.º 6.404/1976 e de legislação complementar, julgue os itens a seguir.

Para fins de apuração da base de cálculo das participações estatutárias, o prejuízo acumulado e a provisão para o imposto de renda são deduzidos do resultado do exercício. Obrigatoriamente, a absorção do prejuízo deverá obedecer à seguinte ordem: lucros acumulados, reserva legal e reserva de lucros.

De acordo com dispositivos da Lei n.º 6.404/1976 e de legislação complementar, julgue os itens a seguir.

As normas expedidas pela Comissão de Valores Mobiliários (CVM) deverão ser observadas pelas companhias abertas na elaboração das demonstrações financeiras e esses relatórios serão submetidos à auditoria independente, assinados pelos administradores e por contabilistas legalmente habilitados.

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue os itens que se seguem.

As mutações na reserva de reavaliação, quando permitidas legalmente, e ganhos e perdas derivados de conversão de demonstrações contábeis de operações no exterior estão incluídos nos componentes de outros resultados abrangentes que figuram na demonstração de resultado abrangente (DRA).

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

No ativo circulante, as contas a receber devem ser segregadas em valores a receber de clientes comerciais e de partes relacionadas, por um lado, e pagamentos antecipados e outros valores, por outro lado.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Analisada a situação concreta, o reconhecimento da perda de valor recuperável de um instrumento financeiro poderá se dar por meio de uma abordagem prospectiva, ponderado o significativo incremento no risco de crédito, ou por meio de uma abordagem simplificada baseada na perda esperada.

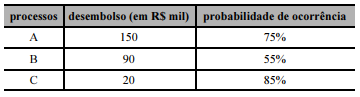

A empresa X, ré nos processos trabalhistas A, B e C, que discutem a mesma matéria, mas correm em varas trabalhistas distintas, será provavelmente condenada a pagar as indenizações reclamadas. A tabela a seguir refere-se aos processos trabalhistas desfavoráveis à empresa X.

Com referência à tabela precedente, julgue o item seguinte.

Na situação hipotética apresentada, o montante de provisão a ser reconhecido é de R$ 260.000.

Julgue o próximo item, acerca das demonstrações contábeis consolidadas.

A entidade controladora deve apresentar no balanço patrimonial consolidado os seus próprios ativos líquidos, sem incluir os ativos e passivos das entidades que ela controla.

Uma empresa está desenvolvendo um fluxo de caixa para julho, agosto e setembro de 2018. Em maio de 2018, as vendas foram de R$ 100.000; em junho de 2018, de R$ 200.000. Todas as vendas efetuadas antes de maio de 2018 já foram recebidas. Estão previstas vendas de R$ 400.000, de R$ 300.000 e de R$ 200.000, respectivamente, para julho de 2018, agosto de 2018 e setembro de 2018. Das vendas feitas pela empresa, 20% têm sido à vista, 50% têm gerado duplicatas com prazo de um mês e os 30% restantes, com prazo de dois meses.

Com referência a essa situação hipotética, julgue o item subsequente.

O valor previsto para recebimento em julho de 2018 é inferior a R$ 120.000.

De acordo com o CPC, constitui exemplo de fluxo de caixa associado a atividades de investimento

A empresa Catex S.A., quando da finalização de seu resultado ao final do ano, apresentava lucro de R$ 288.500, antes do imposto sobre a renda, o qual seria de R$ 43.275. Na empresa, há acordo de participação nos resultados para empregados e diretores nos percentuais de 10% e 5%, respectivamente.

Nessa situação hipotética, considerando-se o disposto na Lei n.º 6.404/1976, o valor total a ser distribuído aos diretores é igual a

Conforme alteração introduzida na Lei n.º 6.404/1976 pela Lei n.º 11.638/2007, determinada demonstração contábil passou a ser optativa para as companhias abertas. A referida demonstração contábil é o(a)

A Demonstração dos Fluxos de Caixa (DFC) evidencia as operações realizadas pela empresa que provocam alterações no seu Caixa, que é formado pelo dinheiro em Caixa, Saldo de Bancos conta Movimento e Equivalentes de Caixa. Nesse contexto do Caixa e dos fluxos de caixa, as aplicações financeiras são consideradas equivalentes de caixa quando o seu vencimento ocorrer em prazo, em dias, não superior a

De acordo com as normas fiscais e normas contábeis vigentes, a adequada comprovação das negociações entre as partes é feita com a emissão da respectiva Nota Fiscal. Nesse contexto, entende-se que a Nota Fiscal é um documento fiscal que objetiva registrar a

Nos termos do Sistema Público de Escrituração Digital (SPED), o documento, de existência unicamente digital, emitido e armazenado eletronicamente para documentar as operações comerciais de venda presencial ou para entrega em domicílio de consumidor final, em operação interna e sem geração de crédito de ICMS ao adquirente, é a

A diretoria de uma entidade, em 31/01/2017, tomou a decisão de encerrar suas atividades no Estado de Minas Gerais. Em 31/03/2017, um plano para a reestruturação foi concluído e a ação foi comunicada aos funcionários, clientes e fornecedores da entidade.

O encerramento das atividades em Minas Gerais ocorreu em 31/05/2017, quando os ativos localizados no Estado foram colocados à venda. Em 31/07/2017 os ativos da entidade foram vendidos para uma entidade do mesmo ramo que estava se instalando em Minas Gerais. O valor da venda foi recebido em 31/08/2017.

No balanço patrimonial da entidade que encerrou suas atividades, um passivo foi constituído em