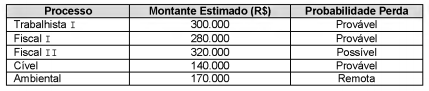

A Cia. Desenrola está respondendo a processos em diversas áreas. Em 31/12/2016, apresentava as seguintes informações sobre seus processos, com valores em reais:

Para o fechamento do Balanço Patrimonial em 31/12/2017, a Cia. reavaliou os processos nos quais estava envolvida e obteve as seguintes informações, com valores em reais:

Com base nas informações, o impacto no resultado de 2017 decorrente da reavaliação dos processos judiciais foi, em reais,

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

Uma redução no saldo da conta de estoques de matérias-primas em função de uma devolução efetuada representa uma fonte de caixa; uma redução na conta de fornecedores como resultado de um desconto obtido representa uma aplicação de caixa.

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

Derivativos são instrumentos financeiros cuja avaliação a valor justo deve ser reconhecida em contas de resultado e, quando o derivativo for utilizado como instrumento de hedge de ativo financeiro designado como disponível para venda, essa avaliação poderá ser reconhecida em conta do patrimônio líquido.

Uma empresa em fase pré-operacional e com obras no sul do Estado do Pará desembolsou recursos com pesquisa do solo onde pretende explorar poço mineral e tem dúvidas sobre como contabilizar esse intangível. Não é correto afirmar, quanto à contabilização deste desembolso, que

Considerando que o patrimônio de uma empresa é composto pelo conjunto de bens, direitos e obrigações de propriedade dela, assinale a alternativa em que todos os itens são classificados como direitos.

No que se refere ao funcionamento das contas contábeis, assinale a alternativa cujo par de grupo de contas tem o saldo aumentado pelo débito.

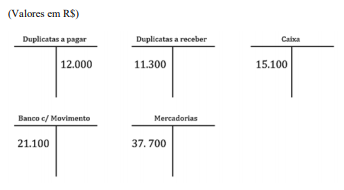

Os razonetes apresentados na imagem mostram os saldos iniciais das contas contábeis em 24/3/X1.

Ao longo do dia, ocorreram os fatos contábeis a seguir.

1.Pagamento de duplicata com cheque no valor de R$ 1.500.

2.Recebimento de duplicata em dinheiro no valor de R$ 900.

3.Compra de mercadorias no valor de R$ 5.000, sendo 10% do valor pago à vista com cheque e o restante para pagamento em 30 dias.

Após efetuar os lançamentos nos razonetes e apurar os saldos das contas, a conta que apresenta o saldo correto é a seguinte:

De acordo com a Lei das Sociedades por Ações (Lei nº 6.404/1976), as participações permanentes no capital de outras sociedades registradas nas contas Ações de Coligadas e Ações de Controlada serão classificadas no ativo, no subgrupo

Fatos administrativos ou contábeis são os acontecimentos que provocam variações nos valores patrimoniais, podendo ou não alterar o Patrimônio Líquido.

Identifique a alternativa que apresenta um conjunto correto de classificações que esses atos podem assumir.

No processo de convergência, a representação pela forma legal que difira da substância econômica não pode resultar em representação fidedigna. Marque a alternativa que apresenta a característica apresentada.

As contas têm por função possibilitar que a contabilidade registre e controle as operações que modifiquem ou que possam vir a modificar a situação patrimonial da empresa. Portanto, quando é efetuado um lançamento a credito na conta de mercadorias para revenda, podemos afirmar que NÃO se está evidenciando?

Com base em conceitos e aplicações da Contabilidade Geral, julgue o item seguinte.

Na existência de passivo a descoberto, o ativo da entidade será suficiente apenas para o pagamento de suas dívidas.

Com base em conceitos e aplicações da Contabilidade Geral, julgue o item seguinte.

Lançamentos a débito das contas retificadoras do ativo reduzem o saldo líquido das contas que estão retificando.

No que se refere às noções básicas de contabilidade, julgue o item a seguir.

A entidade que tenha o passivo maior que o ativo apresentará um patrimônio líquido a descoberto.

No que se refere às noções básicas de contabilidade, julgue o item a seguir.

A reserva de ágio na emissão de ações constitui conta do passivo exigível de longo prazo.