Em 01/10/2017, uma entidade vendeu mercadorias para o exterior por um valor equivalente a US$ 100.000 a prazo. Na data, a cotação do dólar era de R$ 3,50. Foi estabelecido no contrato de venda que a entidade compradora era responsável por eventuais danos às mercadorias no transporte.

A mercadoria foi embarcada em 10/10/2017, quando a cotação do dólar era de R$ 3,60 e recebida em 10/11/2017, quando a cotação do dólar era de R$ 3,70.

O pagamento foi feito em 15/12/2017. Na data, a cotação do dólar era de R$ 3,80.

Em 31/12/2017, a cotação do dólar era de R$ 3,65.

Assinale a opção que indica o valor contabilizado como receita por essa venda na Demonstração do Resultado do Exercício da entidade, em 31/12/2017.

Uma entidade utilizava o método PEPS (primeiro que entra, primeiro que sai) para avaliar os seus estoques. No exercício de 2017, os contadores da entidade julgaram que o método do custo médio condizia mais com a realidade da entidade, modificando o método de avaliação de estoque.

De acordo com o Pronunciamento Técnico CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, assinale a opção que indica o procedimento contábil a ser efetuado pela entidade e o efeito decorrente da aplicação.

Na elaboração da Demonstração do Valor Adicionado de uma entidade, de acordo com o Pronunciamento Técnico CPC 09 - Demonstração do Valor Adicionado, deve ser evidenciado como Valor Adicionado recebido em transferência,

Em relação ao ativo intangível gerado internamente, de acordo com o Pronunciamento Técnico CPC 04 (R1) - Ativo Intangível, assinale a afirmativa correta.

Julgue o item a seguir, relativo ao patrimônio das entidades.

No que diz respeito aos estados patrimoniais, é possível que ativo e passivo tenham valor igual a zero, respectivamente, na constituição e no encerramento das atividades da empresa.

Em relação aos atos e fatos administrativos, julgue o próximo item.

Representam algumas das possibilidades de fatos administrativos que devem ser contabilizados: fatos modificativos diminutivos; fatos permutativos entre elementos ativos e passivos que provoquem aumento no patrimônio; fatos permutativos entre elementos ativos e passivos que provoquem diminuição no patrimônio; e fatos permutativos entre elementos passivos.

Julgue o seguinte item, que tratam do plano de contas.

Um plano de contas consiste em uma relação com o código de cada conta e o respectivo título.

Julgue o item a seguir, a respeito de escrituração.

No lançamento contábil, é permitido o uso de código de histórico padronizado, desde que esteja baseado em tabela auxiliar que contenha os códigos e respectivos textos padrão.

Julgue o item a seguir, a respeito de escrituração.

Na contabilização da compra de mercadorias, utilizando-se o método da conta mista e o sistema de inventário periódico, e considerando-se que o pagamento seja realizado 50% à vista e 50% divididos em quatro parcelas, o lançamento utilizado será de segunda fórmula.

A seguir, são apresentados fatos, numerados de I a VII, relativos à empresa Comercial Varejos Ltda., que utiliza o sistema de conta-corrente para apurar o ICMS.

Mês de janeiro de 2017

I Venda de mercadorias a prazo no valor de R$ 6.000, com desconto incondicional concedido de R$ 250.

II Contabilização de ajuste mensal relativo ao ICMS, considerando-se que já foi apurado saldo credor de R$ 500 na conta ICMS a recuperar.

III Apropriação da despesa relativa ao aluguel do prédio onde a empresa está instalada, no valor de R$ 2.000.

IV Apropriação das despesas relativas aos salários dos empregados (R$ 2.000) e registro dos valores retidos dos empregados, relativos a contribuições de previdência social (R$ 160).

V Venda de veículo pelo valor de R$ 10.000, registrado no ativo imobilizado por R$ 30.000, com depreciação acumulada de R$ 25.000.

Mês de fevereiro de 2017

VI Pagamento do aluguel referente ao mês de janeiro de 2017.

VII Pagamento dos salários dos empregados e das contribuições de previdência social, relativos ao mês de janeiro de 2017.

Tendo como referência as informações apresentadas, julgue o próximo item, relativo à contabilização de operações contábeis diversas.

Considerando-se que, na baixa por venda do veículo, há que se apurar ganho ou perda de capital, o fato V deverá ser contabilizado por meio dos seguintes lançamentos.

D – Depreciação acumulada – R$ 25.000

C – Veículos – R$ 25.000

e

D – Caixa/Bancos – R$ 10.000

D – Veículos – R$ 5.000

C – Ganho na baixa de bens – R$ 15.000

Julgue o próximo item, a respeito das demonstrações financeiras.

As aplicações de recursos em despesas do exercício seguinte são classificadas no ativo circulante.

Julgue o próximo item, a respeito das demonstrações financeiras.

Os descontos e abatimentos incondicionais concedidos constituem montante destacado das despesas operacionais na demonstração do resultado do exercício.

Julgue o seguinte item, acerca do Decreto n.º 5.450/2005, da Lei n.º 6.404/1976 e dos reflexos de ambos nos pronunciamentos do Comitê de Pronunciamentos Contábeis.

O ágio derivado da expectativa de rentabilidade futura constitui um ativo intangível.

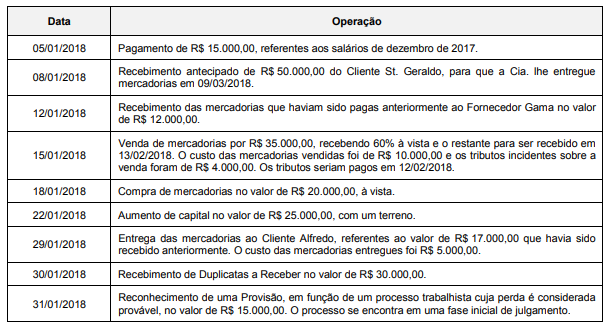

A Cia. Compra & Vende apresentou em 31/12/2017 a seguinte situação patrimonial:

Caixa e Equivalentes de Caixa ............................................................................ R$ 50.000,00

Duplicatas a Receber ........................................................................................... R$ 70.000,00

Adiantamento a Fornecedores (Fornecedor Gama) ............................................. R$ 12.000,00

Adiantamento de Clientes (Cliente Alfredo) ......................................................... R$ 17.000,00

Salários a Pagar ................................................................................................... R$ 15.000,00

Capital Social ....................................................................................................... R$ 100.000,00

Durante o mês de janeiro de 2018, a Cia. Compra & Vende realizou as seguintes operações:

Após o registro das operações acima, o resultado apurado pela Cia. Compra & Vende no mês de janeiro de 2018 foi, em reais,

A Companhia TributaPetro S.A. está fechando seu exercício social de 2017, e recebeu algumas informações do departamento fiscal:

Lucro Antes do Imposto de Renda e Contribuição Social: R$ 300.000,00

Adições Temporárias: R$ 30.000,00

Adições Definitivas: R$ 20.000,00

Exclusões Temporárias: R$ 10.000,00

Exclusões Definitivas: R$ 50.000,00

Sabe-se que a alíquota do IRPJ/CSLL é de 34%. Sabe-se também que a entidade tem o direito legal de compensar os saldos de Ativo Fiscal e Passivo Fiscal Correntes, e os saldos de Ativo Fiscal e Passivo Fiscal Diferidos, conforme orientações do Pronunciamento Técnico CPC 32 (itens 71 e 74).

Sendo assim, qual é o total, em reais, a ser registrado como IR corrente e IR diferido, respectivamente, na Demonstração do Resultado apresentada pela Companhia?