A Cia. de Comércio Violeta, ao adquirir mercadorias para revenda, pagou os seguintes valores em reais:

Sabendo que a Cia. revendeu todas estas mercadorias por R$ 440.000,00, mas concedeu um desconto de 10% no momento da venda, o custo das mercadorias vendidas e o lucro bruto apurados pela Cia. de Comércio Violeta foram, respectivamente, em reais,

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

Na demonstração de resultado, apesar de a legislação societária induzir a apresentação da despesa por função, ela também poderá ser apresentada de acordo com a sua natureza.

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

Situação hipotética: Um equipamento industrial em uso foi adquirido, pela indústria Alfa, por R$ 300 mil e, no final do exercício de 20XX, o equipamento já tinha sofrido depreciação de 60% de seu valor depreciável. A indústria considera um valor residual de 10% para esse equipamento. No final do exercício de 20XX, o valor em uso do equipamento foi estimado em R$ 136 mil, e seu valor para venda estimado em R$ 120 mil. Assertiva: Nessa situação, a indústria Alfa deveria contabilizar, para esse equipamento, no encerramento do exercício de 20XX, uma provisão para perda de valor recuperável superior a R$ 5 mil.

A contabilidade, em decorrência de sua ampla abrangência, atende a um leque amplo e diferenciado de interesses dos seus múltiplos usuários.

De que grupo fazem parte os usuários que têm como principal preocupação com a empresa o risco inerente às suas decisões?

Os índices de atividade revelam a velocidade com que determinados elementos do ativo rotacionam durante o exercício. Qual é o índice que indica quantos dias a empresa leva para vender seus estoques?

Nos termos estabelecidos no art. 30 da Lei nº 6.404/76, a companhia não poderá negociar com as próprias ações. Nessa proibição, não se compreendem:

I. As operações de resgate, reembolso ou amortização previstas em lei.

II. A aquisição, para permanência em tesouraria ou cancelamento, desde que até o valor do saldo de lucros ou reservas, exceto a legal, e sem diminuição do capital social, ou por doação.

III. A alienação das ações adquiridas para permanência em tesouraria ou cancelamento, desde que até o valor do saldo de lucros ou reservas, inclusa a legal, para alteração do capital social, para doação ou não, ainda que mantidas em tesouraria.

IV. A compra quando, resolvida a redução do capital mediante restituição, em dinheiro, de parte do valor das ações, o preço destas em bolsa for inferior ou igual à importância que deve ser restituída.

As afirmativas CORRETAS são:

De acordo com o estabelecido no art. 27 da Lei nº 6.404/76, a companhia pode contratar a escrituração e a guarda dos livros de registro e transferência de ações e a emissão dos certificados com instituição financeira autorizada pela Comissão de Valores Mobiliários a manter esse serviço. Assim sendo, observe atentamente as afirmativas a seguir:

I. Contratado o serviço, somente o agente emissor poderá praticar os atos relativos aos registros sem emitir os certificados.

II. O nome do agente emissor constará das publicações e ofertas públicas de valores mobiliários feitas pela companhia.

III. Os certificados de ações emitidos pelo agente emissor da companhia deverão ser numerados seguidamente, mas a numeração das ações será facultativa.

As afirmativas CORRETAS são:

As entidades devem manter, nos termos da lei societária e normas contábeis vigentes, registros contábeis suportados por documentos legais e hábeis, tais como notas fiscais, recibos e contratos. Ainda de acordo com a teoria contábil, tais registros devem ser realizados no livro Diário, por lançamento cuja quantidade de elementos é

A Demonstração dos Fluxos de Caixa (DFC) pode ser elaborada por dois métodos distintos, direto e indireto, com os critérios de evidenciação da movimentação financeira diferenciados somente em um dos seus três fluxos. Nesse contexto, a característica do fluxo operacional, elaborado pelo método direto, é a de evidenciar seus componentes pelo valor

O regime contábil da competência no processo de escrituração determina que a Demonstração do Resultado do Exercício apresente aos seus usuários algumas informações em que:

1- receitas e rendimentos ganhos no período sejam independentes da sua realização em moeda.

2- obrigações de pagamentos, como, por exemplo, uma compra de mercadoria a prazo, sejam reconhecidas quando forem geradas.

3- as receitas a prazo sejam reconhecidas no seu recebimento, por causa dos devedores.

4- a receita de venda seja contabilizada por ocasião da transferência dos riscos e benefícios.

Assinale a alternativa correta.

Com relação à Lei de Responsabilidade Fiscal, identifique como verdadeiras “V” ou falsas “F” as seguintes afirmativas: ( ) A lei considera que empresa estatal dependente é a empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital. ( ) A Lei de Responsabilidade Fiscal contribui para resgatar o objeto da contabilidade como ciência, propondo um Plano Nacional. ( ) A Lei de diretrizes orçamentárias, considerada pela Lei complementar nº 101, compreende as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente, entre outras atribuições. ( ) O Poder Executivo publicará, até trinta dias após o encerramento de cada bimestre, relatório resumido da execução orçamentária. ( ) A Lei de Responsabilidade Fiscal tem como objetivo instituir instrumento eficiente de orientação comum aos gestores nos três níveis de governo, mediante consolidação de conceitos, regras e procedimentos de reconhecimento e apropriação contábil de operações típicas do setor público. Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

No contexto da gestão e das práticas de patrimônio, analise as afirmativas a seguir assinalando com V as verdadeiras e com F as falsas.

( ) Para se preservar a integridade dos bens imobilizados, é importante a execução de um rigoroso sistema de manutenção, específico para a natureza de cada bem, em paralelo com seu uso, como parte dos custos operacionais.

( ) Todo ativo patrimonial deve estar devidamente segurado, e o ativo fixo, particularmente, deve ser objeto de uma política realista de seguros contra perdas contingentes anteriormente indicadas.

( ) Perdas por baixa rotatividade (materiais ou equipamentos que ficam muito tempo sem uso), falhas no armazenamento e o mau manuseio são fatores geradores de prejuízos para as instituições.

( ) Fazem parte do patrimônio de uma organização o dinheiro em caixa, as mercadorias em estoque, as contas a receber, os móveis, os utensílios, os veículos e os imóveis.

Assinale a sequência correta.

Analise as afirmativas a seguir no âmbito da escrituração contábil.

I. A escrituração inclui as seguintes atividades: identificação, classificação, registro, demonstração e estrutura de fluxo dos fatos acontecidos com o patrimônio institucional. As três primeiras atividades são as mais importantes, merecendo maior atenção.

II. O problema principal dos registros não está nem simplesmente no fato de fazê-los, mas com que objetivo são feitos. O registro serve ao fato.

III. As demonstrações são um conjunto de lançamentos sintetizados.

Está(ão) correta(s) a(s) afirmativa(s)

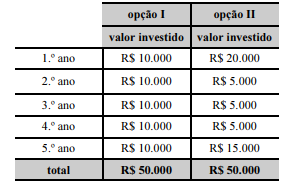

Texto 2A1-I

Para investimentos em títulos negociados no mercado, uma corretora oferece as opções I e II, ambas de fluxos contínuos e positivos, com as seguintes características:

opção I: livre de risco, com fluxo positivo de cinco anos e taxa anual de juros de 8%;

opção II: com certo grau de risco, com remuneração à taxa de juros de 8,8% ao ano.

A tabela a seguir mostra dois investimentos em títulos negociados no mercado, o primeiro seguindo a opção I e o segundo, a opção II.

Considerando que 3,9927 seja valor aproximado para  e que posteriormente haverá registro contábil, infere-se do texto 2A1-I que, na opção I, o valor presente do investimento é

e que posteriormente haverá registro contábil, infere-se do texto 2A1-I que, na opção I, o valor presente do investimento é

De acordo com a legislação vigente, adiantamentos em dinheiro de uma empresa a seus fornecedores nacionais de mercadorias devem ser contabilizados