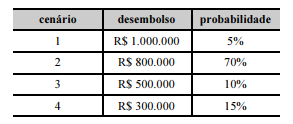

Um técnico tributário, ao analisar ações judiciais nas quais a empresa XYZ S.A. figura como ré, identificou um processo decorrente de uma autuação fiscal no valor total de R$ 1.000.000 e cujo julgamento final estava próximo. Considerando que a perda do processo pela XYZ S.A. era provável, os advogados da empresa e peritos independentes estimaram quatro cenários de probabilidades de desembolsos futuros, como mostra o quadro seguinte.

Nesse caso, a empresa XYZ S.A. deverá reconhecer uma provisão de

A Demonstração dos Fluxos de Caixa (DFC) apresenta os efeitos das transações que afetam o caixa e equivalentes de caixa no período, distribuído em 3 grupos. Esse conjunto de grupos está indicado corretamente em:

Em 01/01/2017, o saldo do Patrimônio Líquido da Companhia NA S.A. era de R$ 300.000.000,00. Ao longo do ano de 2017, seu Patrimônio Líquido apresentou as seguintes mutações:

• 01/05/2017 - Incorporação das Reservas já existentes ao Capital: R$ 5.000.000,00

• 01/06/2017 - Compra de ações da própria Companhia: R$ 1.000.000,00

• 01/07/2017 - Integralização de Capital em dinheiro: R$ 15.000.000,00

• 31/12/2017 - Lucro Líquido do Período: R$ 40.000.000,00, sendo 25% destinados para os dividendos obrigatórios a serem pagos em 2018, e o restante para as Reservas de Lucro.

No fechamento do exercício, em 31/12/2017, o saldo do Patrimônio Líquido, em reais, foi de

A Companhia X&X S.A. tem as seguintes obrigações ao final do exercício de 2017:

• uma obrigação presente, resultante de eventos passados, e espera-se que seja necessária uma saída provável de recursos que incorporam benefícios econômicos futuros para liquidar a obrigação, que é mensurada em bases confiáveis no valor de R$ 100.000,00;

• uma obrigação presente, resultante de eventos passados, sem confiabilidade de mensuração no valor de R$ 60.000,00;

• uma obrigação presente, resultante de eventos passados, embora não seja provável que uma saída de recursos, que incorporam benefícios econômicos, seja exigida para liquidar a obrigação no valor de R$ 200.000,00;

• uma obrigação possível, resultante de eventos passados, cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos, não totalmente sob controle da entidade, no valor de R$ 50.000,00.

Sendo assim, o total, em reais, a ser divulgado nas Notas Explicativas como passivo contingente é de

Uma sociedade de economia mista fez um pagamento a uma Sociedade Empresária pela prestação de serviços de intermediação de negócios. A legislação fiscal em vigor estabelece para o Imposto de Renda a alíquota básica de 15% e alíquota adicional de 10%, e para a presunção de lucro sobre a receita bruta, nas atividades de intermediação de negócios, a alíquota de 32%.

Ao efetuar o pagamento, a companhia de economia mista deverá reter o Imposto de Renda na Fonte, aplicando sobre a base de cálculo o percentual de

Uma Sociedade Empresária, tributada pelo lucro presumido, apresentou as seguintes informações referentes a um determinado período de tempo.

Venda de mercadorias - 600.000,00

Desconto concedido no recebimento antecipado de vendas a prazo - 10.000,00

Desconto incondicional concedido sobre vendas - 20.000,00

Devolução de vendas - 30.000,00

Informações adicionais

• A alíquota da COFINS é de 3%

• 40% do volume das vendas foram realizados para o exterior

• Descontos e devoluções ocorreram nas operações nacionais

O valor da COFINS devido por essa Sociedade Empresária, em reais, é

Em muitas organizações, as fraudes envolvem a burla pela administração da entidade de controles que aparentemente estão funcionando com eficácia. Dessa forma, atos praticados por gestores e administradores podem ajudar a perpetrar fraude.

Dentre as técnicas a seguir, a que NÃO representa uma fraude típica realizada por gestores e administradores é a(o)

Considere as informações a seguir para responder à questão.

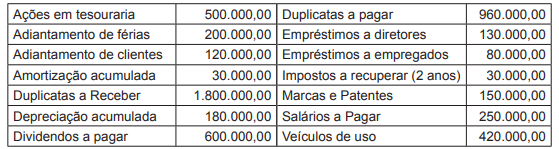

Uma sociedade empresarial que atua na compra e venda de produtos eletrônicos, com ciclo operacional igual ao exercício social, apresentou a seguinte relação parcial de contas e de seus respectivos saldos, retirados do Livro Razão, em 31 de dezembro de 2017, antes do levantamento do balanço patrimonial, em reais, do exercício findo naquela data.

Considerando-se exclusivamente as contas e os saldos, parcialmente informados pela empresa, bem como as determinações da lei societária, o total do ativo não circulante dessa sociedade empresarial, a ser evidenciado no balanço patrimonial de 31 de dezembro de 2017, em reais, é de

De acordo com a Lei das sociedades por ações, os saldos das reservas de lucros, constituídas com a destinação de parte dos lucros dos exercícios, têm um limite máximo. Atingido esse limite, a assembleia da companhia deliberará sobre a aplicação do excesso que for apurado na integralização de capital, no aumento de capital ou na sua distribuição na forma de dividendos.

Nesse contexto, feitos os registros contábeis da distribuição do lucro, em reais, o contador apurou a seguinte composição do patrimônio líquido:

Considerando-se apenas informações recebidas e as determinações da Lei das sociedades por ações sobre o limite máximo permitido, para o montante de lucros retidos nas contas das reservas de lucros, o valor que excede esse limite, em reais, é de

Retificação de lançamento é o processo técnico de correção de registro realizado com erro na escrituração contábil da entidade. A retificação que consiste em lançamento inverso àquele feito erroneamente, anulando-o totalmente, é chamada de:

O registro contábil deve conter o número de identificação do lançamento em ordem sequencial relacionado ao respectivo documento de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos contábeis. Sobre a escrituração contábil, analise as seguintes afirmativas:

I - Os documentos em papel podem ser digitalizados e armazenados em meio magnético, desde que assinados pelo responsável pela entidade e pelo profissional da contabilidade regularmente habilitado, devendo ser submetidos ao registro público competente. ,

II - Lançamento de estorno é aquele que promove a regularização de conta indevidamente debitada ou creditada, por meio da transposição do registro para a conta adequada.

III - O registro contábil deve conter o número de identificação do lançamento em ordem sequencial relacionado ao respectivo documento de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos contábeis.

Estão corretas as afirmativas:

Analise as afirmativas a seguir sobre controle da ação empresarial, assinalando com V as verdadeiras e com F as falsas.

( ) A homeostase é um dos conceitos da teoria do controle, significando a tendência que todos os organismos e organizações têm para se autorregular, isto é, para retornarem a um estado de equilíbrio estável toda vez que forem submetidos a alguma perturbação por força de algum estímulo externo.

( ) No nível operacional, é mais fácil notar como o processo de controle se aproxima do processo cibernético, no qual existe um sensor (coleta de dados sobre determinado desempenho), um discriminador (comparação de dados com algum padrão) e um tomador de decisão (que é a ação corretiva).

( ) São considerados controles estratégicos: o controle orçamentário, o orçamento-programa e a contabilidade de custos.

( ) Os tipos de controles táticos mais importantes são os relatórios contábeis, o controle de lucros e perdas e o controle da qualidade.

Assinale a sequência CORRETA.

De conformidade com a Lei N° 6.404, de 15 de dezembro de 1976, a Demonstração de Lucros ou Prejuízos Acumulados discriminará os seguintes componentes, EXCETO:

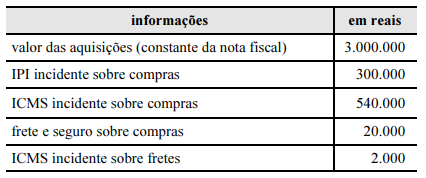

Determinado estabelecimento comercial, equiparado à indústria para fins de IPI, adotou o controle de estoques por meio de inventário permanente e verificou, em dado período, as transações com mercadorias apresentadas na tabela a seguir.

Considerando-se que os estoques de mercadorias do estabelecimento para revenda às indústrias tenham sido de R$ 280.000 no início desse período e de R$ 50.000 no fim, é correto afirmar que, nessas condições, o custo, em reais, das mercadorias vendidas no período foi

A respeito da contabilidade geral, julgue o item a seguir.

A contabilidade teórica consiste no registro das operações de determinada entidade em livros mantidos para essa finalidade.