Com relação à escrituração contábil nos livros das sociedades, julgue o item subsequente.

A aquisição à vista de um veículo pelo valor de R$ 80.000, ainda que esse valor resulte de um desconto, negociado no momento da aquisição, no valor de R$ 4.000, representa-se por meio de um lançamento de primeira fórmula.

Determinada sociedade comercial realizou, no período corrente, as transações apresentadas a seguir.

• Apropriou a terceira cota anual cheia de depreciação de um veículo, originalmente adquirido por R$ 60.000, com vida útil estimada em 5 anos. A empresa tem como política considerar um valor residual de 10% para todos os seus bens. O método de depreciação empregado é o da soma dos dígitos dos anos.

• Descontou, no banco onde mantém conta, uma duplicata a vencer em 60 dias. O título, com valor nominal de R$ 100.000, gerou um crédito de R$ 97.000 na conta-corrente da empresa.

• Vendeu mercadorias por R$ 10.000, líquido de tributos, realizando a baixa dos estoques correspondentes, no valor de R$ 5.500.

Nessa situação hipotética,

a depreciação do veículo gerou um crédito de R$ 10.800 na conta de depreciação acumulada.

Com base no disposto na Lei n.º 6.404/1976 e suas alterações e na Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual/2016, julgue o item subsecutivo.

A lei das sociedades por ações aplica-se a todas as companhias ou sociedades anônimas, independentemente de suas ações serem, ou não, comercializadas em bolsa de valores.

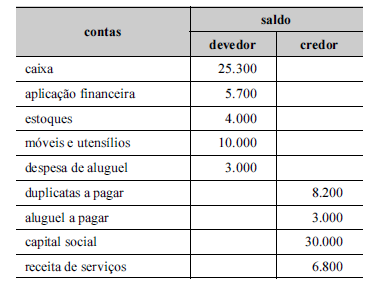

A tabela a seguir representa, em reais, o balancete de verificação de uma sociedade anônima em 31/12/20x0.

Nessa situação hipotética,

separando-se as contas patrimoniais das contas de resultado, será identificado um lucro no período.

Uma instituição europeia, ao analisar demonstrações contábeis de entidades brasileiras com a finalidade de realizar investimentos, tomou conhecimento de que os relatórios financeiros publicados no Brasil possuem diversos atributos, entre eles as características qualitativas fundamentais da relevância e da representação fidedigna.

A respeito dessa situação hipotética, julgue o próximo item.

Na situação descrita, o fato de a representação fidedigna ser um atributo das demonstrações contábeis garante para a investidora estrangeira que as informações publicadas apresentam exatidão em todos os seus aspectos.

Previstas na Lei n.º 6.404/1976, as demonstrações contábeis obrigatórias para sociedades anônimas incluem o balanço patrimonial (BP) e a demonstração do resultado do exercício (DRE). Acerca desses demonstrativos, julgue o item seguinte.

O BP apresenta as contas de resultado da entidade, correspondentes a um exercício financeiro coincidente com o ano civil.

Considerando que o imóvel “Escola Agrícola de Jundiaí” já apresentava depreciação acumulada antes da reavaliação, essa depreciação, após a reavaliação, deve ser

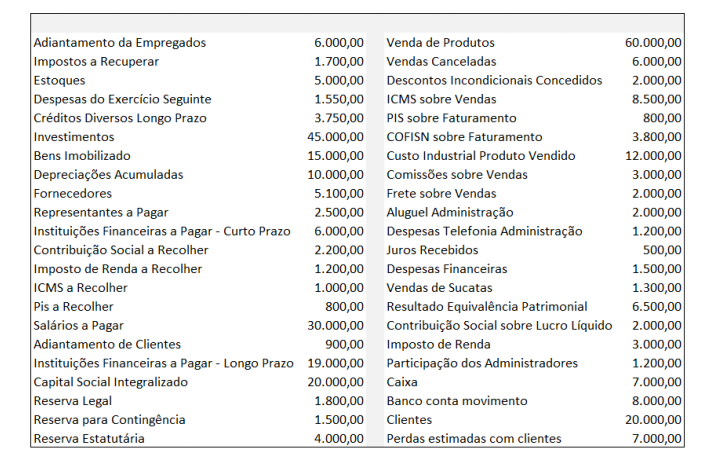

INSTRUÇÃO: A questão deve ser respondida com base nas informações abaixo e a partir da elaboração das demonstrações contábeis previstas na legislação societária.

A empresa Arara Azul apresentou os seguintes saldos em suas contas em 31/12/17:

O valor do Ativo Circulante em 31/12/17 é de:

Em sentido específico, os objetivos da Análise Vertical e Horizontal conjuntamente são:

A entidade, ao avaliar a probabilidade de lucro tributável futuro, contra a qual possa utilizar os prejuízos fiscais, deve considerar as seguintes condições, com EXCEÇÃO de:

As reservas de capital são constituídas de valores recebidos por uma companhia e que não transitam pelo resultado como receitas.

As reservas de capital podem ter as utilizações a seguir, à exceção de uma. Assinale- a.

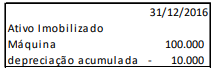

Em 31/12/2016, uma fábrica apresentava uma máquina em seu balanço patrimonial, que era utilizada para a produção de mercadorias para venda. A máquina era depreciada pelo método da linha reta e apresentada do seguinte modo:

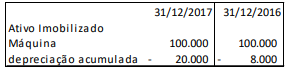

Em 2017, os contadores da fábrica julgaram que a depreciação da máquina se aproximaria mais da realidade se feita pelo método dos benefícios gerados.

Portanto, no balanço patrimonial da fábrica, de 31/12/2017, foi apresentado o valor da depreciação pelo método dos benefícios gerados em 31/12/2017 e em 31/12/2016, do seguinte modo:

Assinale a opção que indica a correta contabilização da diferença entre a depreciação acumulada apresentada em 31/12/2016 (10.000) e em 31/12/2017 (8.000), referente ao ano de 2016.

De acordo com o Comitê de Pronunciamentos Contábeis (CPC), para a apuração do valor realizável líquido do estoque de produtos semiacabados em uma sociedade empresária industrial, basta que sejam deduzidas da receita de venda estimada no curso normal dos negócios as despesas estimadas para a venda e o

Para os fins de acompanhamento dos bens patrimoniais , o valor do bem registrado na contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão, é definido como:

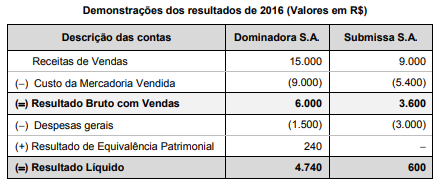

As Demonstrações dos Resultados do ano de 2016 das empresas Dominadora S.A. e Submissa S.A. estão apresentadas a seguir:

As seguintes informações são conhecidas:

I. A empresa Dominadora S.A. detém 100% do capital da empresa Submissa S.A.

II. A empresa Submissa S.A. efetuou uma venda no valor de R$ 3.000,00 para a empresa Dominadora S.A., sendo que o Custo dos Produtos Vendidos foi R$ 2.100,00. Desta forma, a margem bruta nesta venda foi 30%.

III. A empresa Dominadora S.A. ainda mantém em estoque o valor de R$ 1.200,00 das compras que fez da empresa Submissa S.A.

O Resultado Bruto com Vendas e o Resultado Líquido evidenciados na demonstração consolidada dos resultados do ano de 2016 foram, respectivamente, em reais,