A NBC TA 705 – Modificações na Opinião do Auditor Independente apresenta a determinação do tipo de modificação na opinião do auditor. Sobre este assunto, analise as afirmativas, marque V para as verdadeiras e F para as falsas.

( ) O auditor deve expressar uma opinião com ressalva quando, tendo obtido evidência de auditoria apropriada e suficiente, concluir que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações contábeis.

( ) O auditor deve se abster de expressar uma opinião quando, em circunstâncias extremamente raras envolvendo diversas incertezas, concluir que, independentemente de ter obtido evidência de auditoria apropriada e suficiente sobre cada uma das incertezas, não é possível expressar uma opinião sobre as demonstrações contábeis devido à possível interação das incertezas e seu possível efeito cumulativo sobre essas demonstrações contábeis.

( ) O auditor deve expressar uma opinião adversa quando, tendo obtido evidência de auditoria apropriada e suficiente, concluir que as distorções, individualmente ou em conjunto, são relevantes e generalizadas nas demonstrações contábeis; ou não é possível para ele obter evidência apropriada e suficiente de auditoria para fundamentar sua opinião, mas ele conclui que os possíveis efeitos de distorções não detectadas sobre as demonstrações contábeis, se houver, poderiam ser relevantes, mas não generalizados.

A sequência está correta em

Considerando a Demonstração do Valor Adicionado (DVA), é correto afirmar que faz parte do grupo dos valores adicionados recebidos ou entregues em transferência:

A Cia. Metais Pesados possuía, em 31/12/2017, uma patente com vida útil indefinida, a qual estava contabilizada por R$ 730.000,00, composto dos seguintes valores:

− Custo de aquisição: R$ 880.000,00

− Perda por desvalorização (reconhecida em 2016): R$ 150.000,00

Em dezembro de 2017, a Cia. realizou novamente o Teste de Recuperabilidade do Ativo (Teste de Impairment) e obteve as seguintes informações:

− Valor em uso da patente: R$ 940.000,00.

− Valor justo líquido das despesas de venda da patente: R$ 670.000,00.

Sabendo que as evidências indicaram que a vida útil desse ativo continua indefinida, a Cia. Metais Pesados, em dezembro em de 2017,

Para responder à questão considere as informações a seguir extraídas do sistema de contabilidade de uma determinada entidade pública referentes às transações ocorridas no mês de dezembro de 2017:

− Lançamento e arrecadação de Receitas de Serviços no valor de R$ 1.000.000,00.

− Lançamento de Receitas com Taxas no valor de R$ 900.000,00. A receita foi arrecadada pelo valor total do lançamento em janeiro de 2018.

− Recebimento de Transferências Correntes no valor de R$ 8.000.000,00, cujo direito foi reconhecido em dezembro de 2017.

− Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 850.000,00 referente a dezembro de 2017.

− Empenho de despesa no valor de R$ 40.000,00 referente à aquisição de material de consumo. O material foi entregue pelo fornecedor e a despesa foi liquidada e paga pelo valor total do empenho em janeiro de 2018. Todo o material adquirido foi utilizado pela entidade pública em janeiro de 2018.

− Empenho de despesa corrente no valor de R$ 8.000,00 referente à contratação de Outros Serviços de Terceiros

– Pessoa Física. O serviço foi prestado e a despesa foi liquidada pelo valor total do empenho em janeiro de 2018. A despesa foi paga pelo valor total do empenho em fevereiro de 2018.

− Amortização de R$ 100.000,00 referentes ao principal de uma Operação de Crédito por Antecipação de Receita Orçamentária.

− Pagamento de R$ 15.000,00 referentes a Restos a Pagar Processados inscritos em 31/12/2016. Os Restos a Pagar eram relativos à aquisição de um veículo.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 20.000,00.

− Reconhecimento de perdas de estoque no valor de R$ 9.000,00 decorrentes do ajuste ao valor realizável líquido.

Com base nessas transações tomadas em conjunto e de acordo com o regime de competência, o aumento no valor do ativo total no mês de dezembro de 2017 foi, em reais,

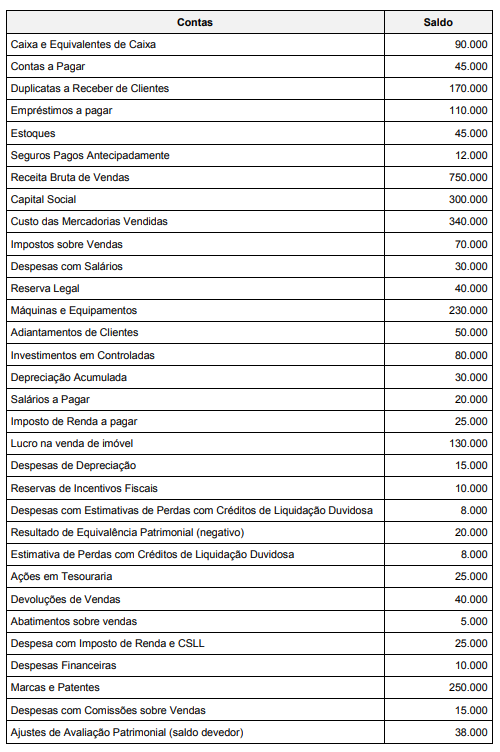

A Cia. Só Futebol apresentava, em 31/12/2017, após a apuração dos impostos sobre lucro, os seguintes saldos, em reais, em suas contas:

O total do Patrimônio Líquido da Cia. Só Futebol, em 31/12/2017, era, em reais,

O patrimônio é definido como sendo:

Julgue o item a seguir, relativo a conceitos, objetivos e finalidades da contabilidade.

A contabilidade se define, atualmente, como a ciência do patrimônio, cujo objetivo é captar os elementos sensíveis, perceptíveis e habituais de transações que afetem a riqueza das organizações.

Julgue o item a seguir, relativo a conceitos, objetivos e finalidades da contabilidade.

O objeto da contabilidade se restringe ao aspecto quantitativo do patrimônio organizacional.

Com relação a patrimônio, julgue o item seguinte.

Por convenção, no lado esquerdo da representação gráfica do patrimônio, são representados os elementos que exigirão sacrifício de elementos capazes de gerar resultados econômicos positivos.

Julgue o próximo item, a respeito do mecanismo de contas utilizado na contabilidade.

O pagamento de uma despesa em dinheiro exige a redução do saldo da conta caixa, o que se dá por meio de lançamento a débito dessa conta.

Julgue o item que se segue, relativo a escrituração contábil.

A moderna escrituração contábil pressupõe a identificação da origem e da aplicação dos recursos, fato que justifica a preferência pela utilização do método das partidas dobradas.

Em relação ao registro de operações contábeis diversas, julgue o item a seguir.

Para registrar uma devolução de compras de mercadorias adquiridas à vista, considerando-se que a empresa adote o método da conta mista com inventário periódico, será adequado o lançamento a débito da conta caixa e a crédito da conta compras canceladas.

Em relação ao balancete de verificação, julgue o item seguinte.

O balancete de verificação é uma demonstração financeira obrigatória pela legislação societária, e sua finalidade restringe-se a fornecer aos usuários internos da entidade informações sobre a evolução dos saldos das contas devedoras e credoras em determinado período.

Julgue o item a seguir, referente a balanço patrimonial.

As contas representativas de direitos autorais e da correspondente amortização acumulada devem figurar no ativo não circulante, no subgrupo intangível.

Julgue o item a seguir, referente a balanço patrimonial.

Os valores correspondentes a participações permanentes no capital de outras sociedades e avaliados pelos métodos do custo, da equivalência patrimonial ou do valor justo devem compor o subgrupo investimentos do ativo não circulante.