Depreciação corresponde a redução do valor dos bens tangíveis pelo desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência. Sobre a depreciação, é Incorreto afirmar que:

Analise as seguintes afirmativas sobre elementos constituintes das demonstrações financeiras (contábeis) obrigatórias e assinale com V as verdadeiras e com F as falsas.

( ) A forma física é essencial para a existência de itens do ativo. Ao determinar a existência do ativo, o direito de propriedade não é essencial.

( ) Há uma forte associação entre incorrer em gastos e gerar ativos, mas ambas as atividades não são necessariamente indissociáveis.

( ) Uma exigibilidade é um dever ou responsabilidade de agir ou de desempenhar uma dada tarefa de certa maneira.

( ) Os itens que compõem o passivo não podem ser mensurados por meio do emprego de significativo grau de estimativa.

Assinale a sequência CORRETA.

Julgue os itens a seguir, relativos à elaboração e apresentação de relatórios contábeis diversos.

I O conjunto completo de demonstrações contábeis das entidades comerciais deve ser elaborado de acordo com o regime de competência.

II As demonstrações contábeis das entidades devem ser apresentadas ao menos anualmente e de forma comparativa.

III Realizáveis a longo prazo, investimentos e intangível compõem o ativo não circulante.

Assinale a opção correta.

Assinale a alternativa que apresenta um tema que, com base nas definições contidas na Lei n° 6.404/1976, será deliberado em assembleia-geral extraordinária.

A alternativa que apresenta conta ou grupo de contas cujo saldo é uma limitação para o saldo das reservas de lucros é:

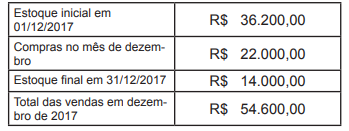

Uma companhia comercial adota o sistema do inventário periódico. Os seguintes dados, dos quais já estão deduzidos, quando for o caso, os impostos recuperáveis, foram extraídos da escrituração contábil relativa ao exercício encerrado em 31-12- 2017:

Com base nestas informações, o total do custo das mercadorias vendidas em 31/12/2017, foi de:

Considere a situação hipotética a seguir.

Na data de 2 de julho de 2015, a Oisac Ltda. contratou seguro para sua frota de veículos por um ano no valor total de R$ 660.000,00 pagando 30% à vista e o restante em cinco prestações consecutivas a partir de outubro, sem juros. A cobertura do seguro se iniciou concomitantemente à contratação.

Ponderando apenas esse fato contábil, qual é o montante total que a empresa lançou como despesa, em 31 de dezembro de 2016, por ocasião da apuração do resultado?

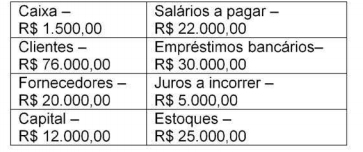

Considere apenas as contas patrimoniais e seus valores disponibilizados abaixo e, a partir dessas informações, identifique nas alternativas o valor do Patrimônio Líquido.

Considerando as alternativas a seguir, assinale aquela que apresenta um aspecto aderente com o conceito de provisões.

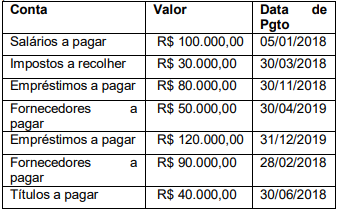

Analise as contas extraídas de um balanço patrimonial de uma empresa comercial e marque a alternativa correta com relação a classificação do passivo.

Suponha que no último dia do mês de janeiro de 2018 uma empresa pretende apropriar a folha de pagamento e os encargos incidentes, para pagamento no mês de fevereiro de 2018. Para realizar a operação foram utilizados os seguintes dados:

- Salário bruto R$ 870.000,00.

- FGTS R$ 85.000,00.

- Imposto de Renda Retido na Fonte R$ 45.000,00.

- INSS patronal R$ 170.000,00.

- INSS retido dos empregados R$ 90.000,00.

Com base nos dados acima, assinale a alternativa que apresenta o total da despesa com a referida apropriação:

O lançamento

D Imóveis 500.000,00

C Terrenos 200.000,00

C Bancos 180.000,00

C Títulos a Pagar 120.000,00

caracteriza uma variação

Podem figurar alternativamente como despesas as participações de

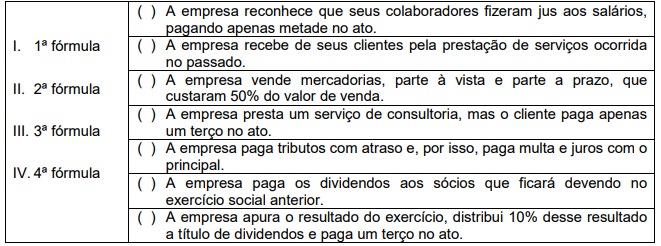

De acordo com as fórmulas de escrituração dos lançamentos contábeis (primeira coluna), classifique-os de acordo com os fatos contábeis da segunda coluna e assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Segundo as normas vigentes para o registro da depreciação, amortização e exaustão, previstas na NBC T 16.9, analise as afirmativas abaixo e assinale a alternativa correta.

I. A depreciação, a amortização e a exaustão devem ser reconhecidas até que o valor líquido contábil do ativo seja igual a zero.

II. A depreciação, a amortização ou a exaustão de um ativo começa quando o item estiver em condições de uso.

III. A depreciação e a amortização não cessam quando o ativo é retirado temporariamente de operação.

IV. A depreciação de bens imóveis deve ser calculada com base, exclusivamente, no custo de construção e no valor dos terrenos.