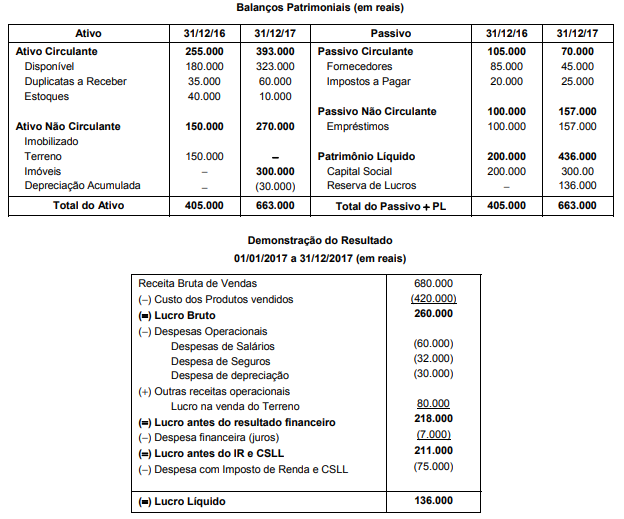

Atenção: Com base nas informações a seguir, responda à questão.

As demonstrações contábeis da Cia. Só Pizza são apresentadas a seguir, sendo constituídas dos Balanços Patrimoniais em 31/12/2016 e 31/12/2017, e da Demonstração do Resultado de 2017:

As seguintes informações adicionais são conhecidas:

É correto afirmar que o fluxo de caixa das Atividades de

A Cia. Garante Tudo adquiriu, em 31/12/2015, uma máquina por R$ 1.800.000,00, à vista. Na data de aquisição, a vida útil econômica estimada da máquina foi 20 anos e o valor residual foi R$ 120.000,00. Em 01/01/2017, a Cia. reavaliou a vida útil remanescente para 15 anos e o novo valor residual esperado para R$ 66.000,00. Sabendo que a Cia. Garante Tudo utiliza o método das cotas constantes para cálculo da despesa de depreciação, o valor contábil da máquina evidenciado no Balanço Patrimonial de 31/12/2017 foi, em reais,

No dia 31/12/2016 uma empresa realizou as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 10.000.000,00

− Vendas a prazo no valor nominal de R$ 11.000.000,00 que será recebido integralmente em 31/12/2017.

− Na data da venda a empresa praticava a taxa de juros de 10% ao ano nas suas vendas a prazo.

Em relação às vendas efetuadas em 31/12/2016, é correto afirmar que a empresa deveria reconhecer:

A contabilidade tem como foco principal o controle e acompanhamento do patrimônio das entidades, sejam elas públicas ou privadas, demonstrando suas variações ao longo dos períodos verificados. Sobre os componentes patrimoniais, assinale a única conta contábil apresentada que tem o efeito redutor no grupo que está inserida:

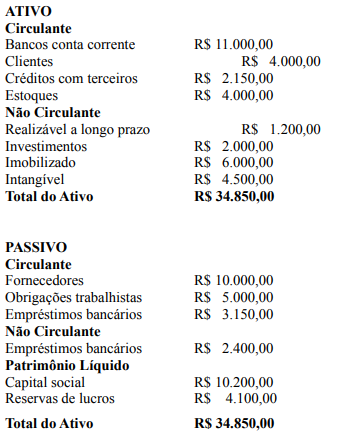

Em 31/12/2017, a empresa JB Comércio Ltda. apresentou os seguintes saldos nas contas do Balanço Patrimonial:

Considerando os dados apresentados, qual é o índice de liquidez imediata da empresa JB Comércio Ltda. em 31/12/2017?

Uma empresa produz e vende determinada marca de cerveja e apresenta os seguintes dados:

Vendas: 220.000 unidades.

Preço de venda: R$ 2,50 por unidade.

Custo variável: R$ 80.000,00

Despesas variáveis: R$ 150.000,00

Custo fixo: R$ 65.000,00

Qual é a margem de contribuição da empresa, em Reais?

Sobre o regime contábil adotado no Brasil, assinale V para as afirmativas verdadeiras e F para as falsas:

( ) Pertencem ao exercício financeiro as receitas nele arrecadadas e as despesas nele legalmente empenhadas.

( ) Sob o enfoque orçamentário, entende-se que o regime contábil é o misto, pois a receita orçamentária é reconhecida pelo regime de caixa e a despesa orçamentária é reconhecida pelo regime de competência.

( ) Sob o enfoque patrimonial, entende-se que a receita orçamentária e a despesa orçamentária são reconhecidas pelo regime de caixa.

( ) No Brasil, a contabilidade aplicada ao setor público obedece aos princípios fundamentais de contabilidade.

( ) A contabilidade aplicada ao setor público, ao proceder o registro da receita orçamentária sob o enfoque patrimonial o faz através do reconhecimento da receita sob o regime de competência.

Assinale a alternativa que apresenta a sequência CORRETA:

Uma entidade precisa aplicar uma nova política contábil. Todavia, não pode determinar o efeito cumulativo da aplicação da política a todos os períodos anteriores.

Dessa forma, segundo o pronunciamento técnico CPC 23, que trata das políticas contábeis, mudança de estimativa e retificação de erro, a nova política contábil deve ser aplicada

Segundo o Pronunciamento Técnico CPC 09, a Demonstração do Valor Adicionado é formada por duas partes: a primeira, responsável por apresentar de forma detalhada a riqueza criada pela entidade, e a segunda, que apresenta de forma detalhada como a riqueza obtida pela entidade foi distribuída.

Associe os principais componentes da segunda parte da DVA com as informações que constam em cada componente e que estão apresentadas a seguir.

I – Pessoal

II – Impostos, Taxas e Contribuições

III – Remuneração de Capital de Terceiros

IV – Remuneração de Capital Próprio

P - Aluguéis Q - Lucros Retidos

R - Imposto de Renda de Pessoa Jurídica

S - Energia Elétrica

T - 13o Salário

As associações corretas são:

A Escrituração Contábil Digital (ECD) é uma das partes do projeto SPED, com o objetivo básico de promover a substituição da escrituração em papel pela escrituração eletrônica transmitida via arquivo.

Nos termos da legislação vigente para o SPED (art. 3o da Instrução Normativa RFB no 1.420/2013), são obrigadas a adotar a ECD, em relação aos fatos contábeis ocorridos a partir de 1o de janeiro de 2014, as

Uma sociedade de grande porte, tributada pelo lucro real, cujo ramo de negócio é a compra e venda de geladeiras, adquiriu duas geladeiras, diretamente da indústria, nas condições abaixo descritas.

Geladeira para revender (comercializar) valor do custo 1.500,00 + IPI 150,00, total 1.650,00.

Geladeira para uso próprio (imobilizado) valor do custo 1.500,00 + IPI 150,00, total 1.650,00.

Considerando-se a alíquota de 18% para o ICMS incidente sobre a aquisição dessas geladeiras, o valor do ICMS, nessa operação, evidenciado na nota fiscal emitida pelo vendedor, em reais, é:

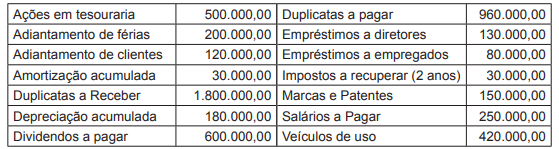

Considere as informações a seguir para responder à questão.

Uma sociedade empresarial que atua na compra e venda de produtos eletrônicos, com ciclo operacional igual ao exercício social, apresentou a seguinte relação parcial de contas e de seus respectivos saldos, retirados do Livro Razão, em 31 de dezembro de 2017, antes do levantamento do balanço patrimonial, em reais, do exercício findo naquela data.

Considerando-se as determiações da Lei Societária, o valor do passivo circulante dessa sociedade empresária, a ser evidenciado no balanço de 31 de dezembro 2017, somente em decorrência das contas e dos saldos parciais informados, em reais, é de

O entendimento da importância da elaboração das demonstrações contábeis em IFRS passa pelo pronunciamento da estrutura conceitual para a elaboração das demonstrações contábeis, conhecido na prática por CPC 00, correspondente ao framework, do IFRS. Nesse entendimento são reportadas, dentre os aspectos técnico-conceituais, características qualitativas das demonstrações contábeis.

Nesse contexto das características qualitativas das demonstrações contábeis e de acordo com o IFRS 8, uma informação da empresa sobre seus segmentos operacionais, que permita a potenciais usuários identificar quais são suas áreas de atuação e negócios, é um exemplo prático da característica qualitativa da

Uma sociedade por ações elaborou seu balancete de verificação ao final do exercício financeiro de 2017, onde constam as seguintes informações: - Custo das mercadorias vendidas: R$ 3.280.000,00. - Outras despesas: R$ 190.000,00. - Despesas financeiras: R$ 270.000,00. - Impostos sobre as vendas: R$ 1.170.000,00. - Despesas gerais e administrativas: R$ 980.000,00. - Receitas financeiras: R$ 80.000,00. - Abatimentos de vendas: R$ 130.000,00. - Receita bruta de vendas: R$ 7.400.000,00. Com base nos dados extraídos da contabilidade da companhia, assinale o valor do Lucro Bruto no período:

Pelo método da equivalência patrimonial, o investimento em coligada, em empreendimento controlado em conjunto e em controlada deve ser inicialmente reconhecido pelo custo e o seu valor contábil será aumentado ou diminuído pelo reconhecimento da participação do investidor nos lucros ou prejuízos do período, gerados pela investida após a aquisição. Sore o método de equivalência patrimonial, é Incorreto afirmar que: