A Cia. ABC é uma Sociedade Empresária brasileira que constituiu uma subsidiária integral para operar nos Estados Unidos. Esta será avaliada de acordo com o método da equivalência patrimonial.

A moeda funcional da Cia. ABC é o real, enquanto foi definido que a investida norte-americana terá como moeda funcional o dólar. Para o início das operações da investida no exterior, a Cia. ABC enviou ativos equivalentes a 5.000 dólares, assim constituídos:

- Estoques, vendidos a prazo, com vencimento em 30 dias: 500 dólares

- Empréstimo, cuja intenção efetiva era a transformação em capital social em até 90 dias: 1000 dólares

- Integralização de capital social: 3500 dólares

De acordo com a característica do tratamento da variação cambial e a NBC TG 02 (R3) - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis, assinale a opção que indica a apresentação de cada elemento, respectivamente, nas Demonstrações Contábeis Individuais da Cia. ABC.

Uma sociedade empresária está comprometida com a venda de um prédio onde funciona parte de suas atividades e já iniciou as ações para localizar um comprador para o atual imóvel. Ela pretende transferí-lo para o comprador logo após desocupá-lo, o que leva em média o tempo usual para vendas desse tipo de ativo.

Considerando as informações apresentadas, o referido imóvel deve ser classificado como:

A conta caixa/bancos é afetada por mais de 95% dos lançamentos contábeis em uma organização; entretanto, existem alguns lançamentos que não afetam seu saldo.

Assinale a alternativa cuja movimentação contábil completa afeta seu saldo ao final do exercício contábil.

Considerando que na análise das demonstrações contábeis e na análise de balanços são empregados vários indicadores econômicos e financeiros, que são utilizados pelos auditores e analistas contábeis, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O índice de liquidez corrente não considera as aplicações financeiras na sua apuração.

( ) O índice de liquidez seca não considera os estoques na sua apuração.

( ) A ROI (Return On Investiments) é empregada para medir o retorno do patrimônio líquido.

( ) O grau de endividamento é obtido através do total do capital de terceiros sobre os ativos circulantes.

( ) O capital circulante líquido é obtido pelas diferenças entre ativos e passivos circulantes.

A sequência está correta em

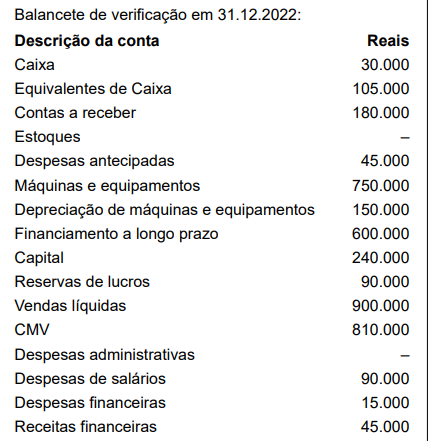

Leia as informações a seguir da empresa Estrela Dalva Ltda., para responder às questões de números 51 e 52.

O contador da Estrela Dalva está procedendo ao fechamento do balancete do referido exercício, no entanto, necessita ainda incluir alguns lançamentos contábeis, sendo:

1) Depreciação do imobilizado e 10% sobre o valor de custo dos bens e será reconhecido como despesas administrativas.

2) Dos seguros pagos antecipadamente, 2/3 (dois terços) do saldo da conta é despesa administrativa do exercício.

3) O total de receita de juros do exercício deveria ser de R$ 75.000, já recebidos.

4) Os juros sobre o financiamento a longo prazo a ser reconhecido ainda no exercício de 2022 montam a R$ 30.000.

5) Houve uma devolução de vendas da ordem de R$ 90.000, cujo CMV foi de R$ 60.000. A empresa restituiu o cliente a vista, por intermédio de transferência bancária.

Trata-se de transações hipotéticas, portanto, não há valores de impostos.

O resultado do exercício, em Reais, foi:

Uma empresa foi processada por três supostas violações:

(a) uso não autorizado de uma marca registrada e a reivindicação é de R$ 100 milhões;

(b) não pagamento de uma gratificação a 2.000 empregados que foram demitidos, no montante de R$ 50 milhões; e

(c) prejuízos ambientais causados pela deposição de resíduos no rio próximo à fábrica em que ambientalistas estão reivindicando danos e custos de despoluição do rio.

Os advogados da empresa acreditam que nem todos os casos têm a mesma chance de ocorrerem e comunicou à empresa a seguinte avaliação:

Ação 1: As chances desse processo são remotas.

Ação 2: É provável que a empresa tenha que pagar os empregados demitidos, mas a melhor estimativa do montante seria de R$ 30 milhões.

Ação 3: Não há nenhuma lei que obrigue uma entidade a pagar por tais danos, somente políticas ambientais da empresa e propagandas nas mídias (obrigação não formalizada), contudo, o valor dos danos não pode ser estimado com confiabilidade.

Considerando as informações apresentadas, a empresa deve:

Uma loja vendia calculadoras. Em 31/12/X0, não havia calculadoras no estoque.

Em 02/01/X1, a loja adquiriu 100 calculadoras. O preço unitário cobrado pelo fabricante foi de R$ 100,00, mas a loja recebeu um desconto de 10% sobre o preço. Além disso, a loja pagou o frete de R$ 200,00. Ainda, a loja estimou que o custo de estocagem das calculadoras era de R$ 400,00.

No primeiro trimestre de X1, 30 calculadoras foram vendidas por R$ 110,00 cada. Em 01/04, o preço baixou para R$ 95,00 e foram vendidas 10 calculadoras no segundo trimestre. Já em 01/07, o preço baixou para R$ 85,00. No trimestre foram vendidas 40 calculadoras. Em 01/10 o preço foi ajustado para R$ 100,00. Nesse trimestre, 8 calculadoras foram vendidas.

Assinale a opção que indica o lucro bruto da loja, no ano de X1.

Em 31/12/X0, uma sociedade empresária adquiriu móveis para utilizar em seu negócio por R$ 12.000 para pagamento em um ano. Esse prazo era maior do que os prazos normais de crédito para a sociedade empresária. Se os móveis fossem adquiridos à vista, o valor seria de R$ 10.000.

Assinale a opção que indica os lançamentos contábeis realizados pela sociedade empresária na data em que os móveis foram adquiridos.

De acordo com a NBC TG 26 (R5) - Apresentação das Demonstrações Contábeis, as demonstrações contábeis resultam do processamento de grande número de transações ou outros eventos que são agregados em classes, de acordo com a sua natureza ou função.

Quando um item não é individualmente material, ele deve ser

Assinale a opção em que é indicado o componente da demonstração do resultado do exercício de uma empresa comercial cujo montante deve ser deduzido das receitas líquidas para que se obtenha o valor do lucro bruto do período.

Assinale a alternativa que apresenta o limite estabelecido pela Lei n° 6.404.76, para a reserva legal, sabendo-se que anualmente, do lucro, caso a empresa o tenha, 5% (cinco por cento) serão aplicados, antes de qualquer outra destinação.

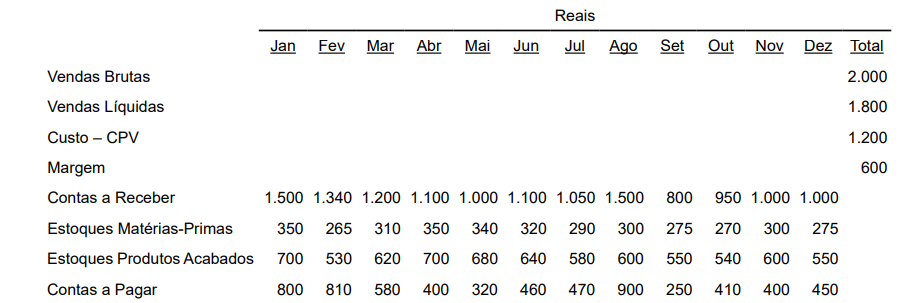

Analise as informações indicadas a seguir.

Com base nas informações prestadas, assinale a alternativa que apresenta a rotatividade dos estoques de produtos acabados no período de um ano.

Considere apenas duas casas decimais e o critério de arredondamento da segunda casa decimal, para a resposta.

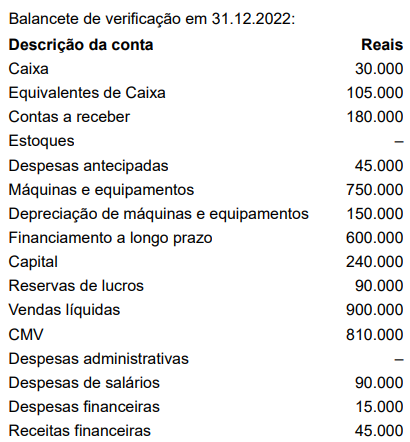

Leia as informações a seguir da empresa Estrela Dalva Ltda., para responder às questões de números 42 e 43.

O contador da Estrela Dalva está procedendo ao fechamento do balancete do referido exercício, no entanto, necessita ainda incluir alguns lançamentos contábeis, sendo:

1) Depreciação do imobilizado e 10% sobre o valor de custo dos bens e será reconhecido como despesas administrativas.

2) Dos seguros pagos antecipadamente, 2/3 (dois terços) do saldo da conta é despesa administrativa do exercício.

3) O total de receita de juros do exercício deveria ser de R$ 75.000, já recebidos.

4) Os juros sobre o financiamento a longo prazo a ser reconhecido ainda no exercício de 2022 montam a R$ 30.000.

5) Houve uma devolução de vendas da ordem de R$ 90.000, cujo CMV foi de R$ 60.000. A empresa restituiu o cliente a vista, por intermédio de transferência bancária.Trata-se de transações hipotéticas, portanto, não há valores de impostos.

O resultado do exercício, em Reais, foi:

Na aquisição de mercadorias para revenda, de uma empresa comercial, sendo que o pagamento será a prazo, qual dos lançamentos contábeis a seguir representa a contabilização dessa compra?

Uma empresa realizou as seguintes transações com a mercadoria A no mês de junho de 2023:

• 06/06/2023: compra de 100 unidades ao valor total de R$ 6.000,00, para pagamento em 60 dias sem juros;

• 14/06/2023: compra de 200 unidades ao valor total de R$ 10.800,00, à vista em dinheiro;

• 16/06/2023: compra de 400 unidades ao valor total de R$ 19.600,00, para pagamento em 90 dias sem juros. Horas após ter contabilizado esta última compra, ainda no mesmo dia, a empresa vendeu à vista, em dinheiro, 50 unidades ao valor

total de R$ 4.000,00;

• 22/06/2023: compra de 100 unidades ao valor total de R$ 4.000,00, à vista em dinheiro; e,

• 27/06/2023: venda de 500 unidades ao valor total de R$ 45.000,00, a prazo e sem juros, para pagamento em janeiro de

2024. A empresa reconheceu, no ato desta última venda, 10% do valor total da venda como Perdas Estimadas com Créditos

de Liquidação Duvidosa (PECLD).

Informações adicionais:

• A empresa utiliza o custo médio ponderado como critério para valoração de seus estoques da mercadoria A;

• Todas as unidades adquiridas da mercadoria A foram recebidas dos fornecedores, imediatamente, no ato das respectivas

compras;

• Todas as unidades vendidas da mercadoria A foram entregues aos clientes, imediatamente, no ato das respectivas

vendas;

• O exercício social da empresa inicia-se em 1º de janeiro e encerra-se em 31 de dezembro de cada ano.

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade NBC TG 16 (R2) – Estoques, assinale os lançamentos contábeis corretos que deveriam ser realizados no momento do reconhecimento inicial das operações ocorridas no dia 27 de junho de 2023. Para fins de simplificação, desconsidere, ainda, quaisquer incidências de tributos em todas as informações apresentadas na questão.