Considerando as informações apresentadas, o contador deve registrar os seguintes lançamentos:

Uma empresa do segmento de shopping center possui seus empreendimentos classificados como propriedades para investimento mensuradas a custo. Devido a uma mudança na estratégia da empresa, mais inclinada para a venda dessas propriedades para investimento, ela decide mensurar seus empreendimentos ao valor justo.

Nesse caso, o fato caracteriza um(a):

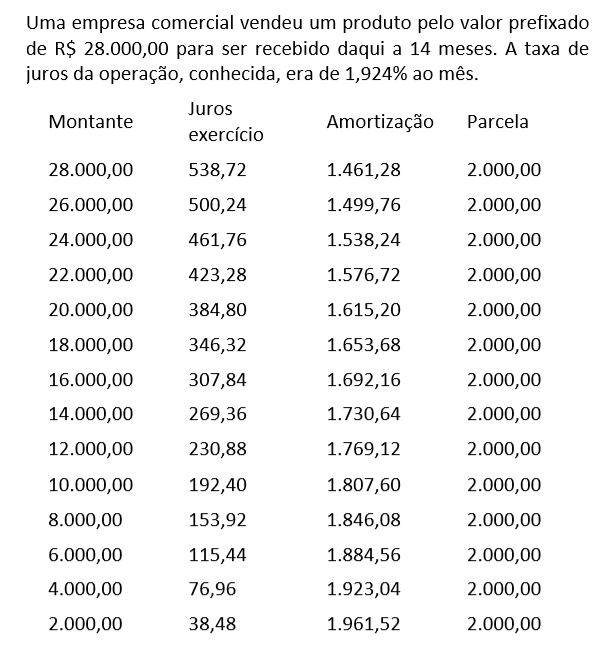

Uma sociedade empresária efetuou a captação de debêntures de longo prazo no mercado financeiro, com prêmio.

No ano de X1, foi efetuado o pagamento dos juros e realizada a amortização periódica do prêmio recebido.

Assinale a opção que indica a apresentação do efeito da apropriação do prêmio das debêntures na estrutura de grupos da Demonstração do Resultado do Exercício da sociedade empresária em 31/12/X1.

Em 02/01/X1, uma entidade adquiriu computadores, para utilizar em sua área administrativa, por R$50.000, para pagamento em

31/12/X1. Se os computadores tivessem sido adquiridos à vista, o custo seria de R$45.000. O prazo de pagamento excede os prazos

normais de crédito da entidade e o valor da compra é considerado material. A vida útil estimada dos computadores era de 5 anos. A entidade depreciava os seus ativos imobilizados de acordo com o método da linha reta e não considerava valor residual. No ano de X1, a entidade contabilizou receita com a prestação de serviços de R$200.0000.

Os custos com os serviços prestados foram de R$80.000. Além do lucro bruto de R$120.000, assinale a opção que indica os valores das contas apresentadas na Demonstração do Resultado do Exercício da entidade em 31/12/X1, sem considerar a incidência de impostos.

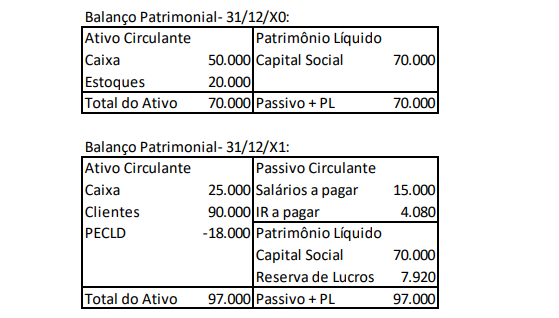

Uma sociedade empresária apresentava os seguintes Balanços Patrimoniais em 31/12/X0 e em 31/12/X1, respectivamente:

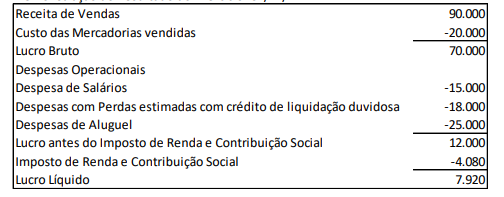

Já a demonstração do Resultado do Exercício, em 31/12/X1, era a seguinte:

Sobre a elaboração da Demonstração dos Fluxos de Caixa pelo método indireto em 31/12/X1, analise as afirmativas a seguir:

I. Os montantes das contas “salários a pagar” e “imposto de renda a pagar” foram adicionados ao lucro líquido para calcular o fluxo de caixa da atividade operacional.

II. Os montantes das contas “estoques” e “clientes” foram, respectivamente, excluídos e adicionados ao lucro líquido para calcular o fluxo de caixa da atividade operacional.

III. No ano, o fluxo de caixa consumido pela atividade operacional foi de R$25.000.

IV. No ano, o fluxo de caixa gerado pela atividade de investimento foi superior ao obtido nas atividades de financiamento.

Em relação à elaboração da Demonstração dos Fluxos de Caixa da entidade em 31/12/X1, estão corretas as afirmativas

O custo dos estoques de bens ou serviços produzidos e segregados para projetos específicos deve ser atribuído pelo uso

Relativamente aos procedimentos contábeis aplicados a restos a pagar e despesas de exercícios anteriores no setor público, julgue os itens que se seguem.

Cabe à autoridade competente o reconhecimento da obrigação de pagamento dos restos a pagar.

Com relação ao relacionamento entre o regime orçamentário e o regime contábil no setor público, julgue os próximos itens.

Da perspectiva do regime contábil, o registro de uma variação patrimonial aumentativa não depende de prévia execução orçamentária.

No que se refere à elaboração de demonstrações contábeis pela legislação societária e pelos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens que se seguem.

É inadmissível a apresentação das notas explicativas de forma assistemática, uma vez que se deve primar pela compreensibilidade e comparabilidade das demonstrações contábeis.

A respeito das organizações da sociedade civil de interesse público (OSCIP), da construção de agendas e do planejamento e da avaliação de políticas públicas, julgue os itens seguintes.

O planejamento de políticas públicas visa promover melhorias na condição de vida das pessoas, bem como o desenvolvimento e o bem-estar social, mas não está imune a entraves burocráticos que podem engessar as atividades envolvidas na execução das iniciativas propostas.

Relativamente à demonstração dos fluxos de caixa, julgue os itens que seguem.

Investimento com risco significativo de mudança de valor, ainda que circulante, não se qualifica como equivalente de caixa.

Julgue os itens a seguir, pertinentes à demonstração do valor adicionado (DVA).

Na segunda parte da DVA, a distribuição da riqueza aos acionistas deve ser representada pelo seu valor total, ainda que se refira a resultados de exercícios anteriores.

Julgue os itens subsequentes, acerca do tratamento contábil de elementos patrimoniais ativos.

Avaliam-se as contas a receber pelo valor presente dos títulos, deduzidas as estimativas de perdas para levá-los ao valor provável de realização.

Com referência ao registro e à avaliação de componentes patrimoniais diversos, julgue os próximos itens.

Considere que, no mês corrente, uma sociedade comercial tenha colocado no mercado 500 mil debêntures de sua emissão, com valor nominal de R$ 1,0 mil cada, e que tenha conseguido vender cada uma delas pelo valor de R$ 1,1 mil. Nessa situação, a sociedade deve reconhecer sua obrigação pelo valor nominal total e registrar, em conta de reserva de capital, o ágio recebido.

No ambiente brasileiro, diversos casos de fraudes contábeis vêm ocorrendo nos últimos anos. Nesse contexto, pode-se considerar que tanto o conselho de administração como o conselho fiscal possuem funções que visam reduzir a assimetria informacional. Dessa forma, percebe-se sua importância para o mercado de capitais e para os investidores.

Assim, conforme a Lei nº 6.404/1976 e suas alterações, compete aos membros do conselho fiscal: