Determinada empresa apresentou, em 31 de dezembro de 2020, um patrimônio composto pelos seguintes elementos, cujo registro e cuja avaliação contábeis estão de acordo com as regras estabelecidas na legislação societária (Lei n.° 6.404/1976 e suas alterações).

Considerando os elementos patrimoniais apresentados nessa situação hipotética, julgue o item a seguir.

Caixa e estoques são elementos patrimoniais cujas contas apresentam saldos de natureza credora.

De acordo com a NBC TSP Estrutura Conceitual, julgue os itens que se seguem

O custo de liberação é uma base de mensuração aplicável aos ativos em geral, representando o montante necessário para a baixa imediata de um bem ou direito sob controle de uma entidade

Considere que determinada empresa possua, entre seus ativos, alguns recebíveis oriundos de vendas a prazo, cujo recebimento não é considerado líquido e certo. Diante dessa situação hipotética, julgue os itens a seguir.

O procedimento contábil indicado para o caso é avaliar tais recebíveis pelo seu valor líquido de realização, efetuando-se os ajustes contábeis necessários para que o valor do patrimônio da empresa passe a refletir as perdas estimadas relacionadas aos recebíveis cuja liquidação tenha caráter duvidoso

No que se refere aos conceitos fundamentais da ciência contábil e às modificações patrimoniais, julgue o item seguinte

A contabilidade foca nos grupos de contas destinadas ao registro dos eventos que afetam o patrimônio da entidade contábil

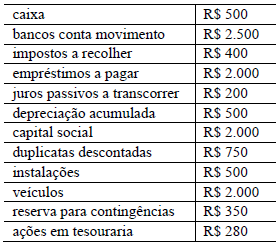

Considere que tenham sido selecionadas algumas contas integrantes do plano de contas de determinada companhia, conforme especificado na tabela precedente. Com relação a esse rol de contas, julgue o item subsequente.

O registro contábil da baixa de uma duplicata descontada não quitada, com os juros correspondentes, pode ser realizado por meio de uma partida de segunda fórmula.

Acerca dos reflexos de determinados eventos contábeis sobre o patrimônio/resultado das empresas, julgue o item a seguir

A contabilização da variação monetária ativa, advinda de operações de crédito em moeda estrangeira, fará que o resultado do exercício seja reduzido no mês em que a variação ocorrer.

De acordo com a Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, as informações geradas por essas entidades devem ser úteis aos usuários para fins de prestação de contas, e responsabilização (accountability) e tomada de decisão.

Os usuários primários dessas informações incluem:

Determinada empresa agrícola de grande porte exporta a totalidade de sua produção para clientes localizados na China. Num contexto como esse, o significado de moeda funcional é de grande importância. Esse conceito corresponde:

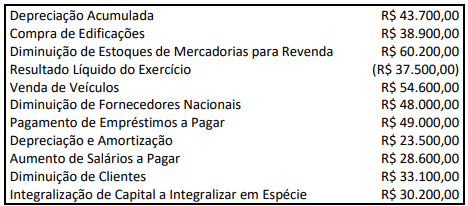

Uma Sociedade S.A. apresentou os seguintes saldos e movimentações no encerramento do exercício na data 31/12/2020:

Considerando exclusivamente essas informações e o disposto na NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, indique, respectivamente, os fluxos de caixa gerados ou consumidos nas atividades: Operacionais; de Investimento; e, de Financiamento.

No dia 22/03/2020, a empresa Investidora S.A. adquiriu 65% do Patrimônio Líquido da empresa Investida S.A., pelo montante total de R$ 2.600.000,00. Na data dessa negociação, o Patrimônio Líquido da firma Investida S.A. era assim composto:

Capital Subscrito: R$ 4.500.000,00

Capital a Integralizar: R$ 800.000,00

Reserva de Capital: R$ 80.000,00

Reserva Legal: R$ 150.000,00

Ações em Tesouraria: R$ 70.000,00

Reserva de Dividendos não distribuídos: R$ 140.000,00

No final do exercício de 2020, a firma Investida S.A. apresentou como Patrimônio Líquido o montante de R$ 4.320.000,00. Considerando exclusivamente as informações dadas, informe o lançamento contábil a ser efetuado pela firma Investidora S.A. para reconhecer a equivalência patrimonial no final do exercício de 2020.

No encerramento do exercício de 2020, a Companhia B S.A. constatou que seu Lucro Líquido Ajustado do exercício foi de R$ 12.300.000,00 e, com base neste valor, declarou a distribuição de 25% em dividendos mínimos obrigatórios, conforme estabelecido no Estatuto Social. Estes dividendos seriam pagos em 2021, segundo o cronograma de pagamentos estabelecido pela companhia. Sabe-se que, apesar de não exercer qualquer tipo de controle ou influência significativa, a Companhia A S.A. tem 7% de participação em B e teria direito a receber sua fração nestes dividendos declarados. Considerando somente as informações apresentadas, assinale a alternativa que indica os lançamentos contábeis que a

Companhia A S.A. deveria realizar no momento em que a Companhia B S.A. efetuasse o reconhecimento inicial da distribuição dos dividendos e no momento em que a Companhia B S.A. efetuasse o pagamento destes.

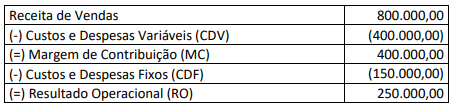

Uma sociedade empresária apresentou as seguintes informações:

A empresa quer aumentar sua produção e vendas em 25%, passando para 5.000 unidades mensais, mantendo o custo fixo em R$ 150.000,00 e o preço de venda unitário em R$ 200,00. Sabendo-se que o custo total (fixo + variável) aumentará de R$ 550.000,00 para R$ 650.000,00, qual será o Grau de Alavancagem Operacional?

No dia 01/03/2021, uma companhia aberta realizou uma oferta pública de 100.000 ações, sendo este o total de ações em circulação da companhia no mercado. De acordo com a Lei nº 6.404/1976 e suas alterações, a quantidade mínima de ações em circulação no mercado que os investidores deverão possuir para ter o direito de solicitar aos gestores da companhia a realização de uma assembleia, objetivando a deliberação da mudança da metodologia adotada para definição do valor da avaliação da companhia será de:

João concluiu o curso de Bacharelado em Ciências Contábeis reconhecido pelo Ministério da Educação, na Universidade Federal de Minas Gerais, em julho de 2018. Nesse mesmo ano obteve aprovação no Exame de Suficiência e fez seu registro no Conselho Regional de Contabilidade de Minas Gerais (CRCMG), estado onde reside, em dezembro de 2018. Durante o ano de 2019 ele não exerceu a profissão de contador ou quaisquer atribuições privativas dos profissionais da contabilidade ou atividades compartilhadas. Em março de 2020 recebeu uma carta de cobrança administrativa do CRCMG, informando a inexistência de liquidação do débito referente à anuidade de 2019 em seus registros, propondo um acordo para a quitação dos débitos e informando que, por disposições legais, o CRCMG, gradativamente, adotará as providências exigidas em relação aos devedores, como inscrição em dívida ativa e Cadin, Protesto Extrajudicial e cobrança judicial do débito. Considerando a situação hipotética, é correto afirmar que o CRCMG:

Determinada Sociedade Empresária apresentou, no mês de maio de 2020, as seguintes operações:

1. Integralização de Capital Social no valor de R$ 500,00 no Banco Alfa;

2. Compra a prazo, pagamento em 3 parcelas mensais de terreno – R$ 100,00;

3. Compra à vista de móveis e utensílios – R$ 200,00;

4. Pagamento de 50% da dívida referente à compra do terreno;

5. Compra de mercadorias para revenda por R$ 150,00 a prazo;

6. Obtenção de um empréstimo bancário de curto prazo no valor de R$ 300,00 com depósito no Banco Alfa;

7. Aumento de capital social com um veículo no valor de R$ 80,00;

8. Compra de um caminhão no valor de R$ 170,00 à vista;

9. Pagamento da 1ª parcela do empréstimo no valor R$ 30,00;

10. Compra de mercadorias para revenda no valor de R$ 5,00 à vista;

11. Pagamento de 1/3 da dívida referente ao item 5.

De acordo com as informações apresentadas anteriormente, o valor total do ativo, considerando a NBC TG – Estrutura Conceitual e a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é de: