Acerca dos reflexos de determinados eventos contábeis sobre o patrimônio/resultado das empresas, julgue o item a seguir

O registro do imposto de renda retido na fonte, advindo da folha de pagamento, proporcionará um aumento no passivo circulante da empresa no momento do reconhecimento da despesa com salários

No que se refere ao registro contábil e aos seus reflexos nos componentes da demonstração do resultado e do balanço patrimonial das empresas, julgue o item subsequente

A provisão para crédito de liquidação duvidosa de curto prazo é responsável pela evidenciação da expectativa da empresa em receber de seus clientes. A reversão do valor registrado na conta de provisão proporcionará um aumento no resultado do exercício e um aumento no saldo do ativo circulante

Determinada empresa apresentou, em 31 de dezembro de 2020, um patrimônio composto pelos seguintes elementos, cujo registro e cuja avaliação contábeis estão de acordo com as regras estabelecidas na legislação societária (Lei n.° 6.404/1976 e suas alterações).

Considerando os elementos patrimoniais apresentados nessa situação hipotética, julgue os itens a seguir.

As disponibilidades da empresa totalizaram R$ 30.000 em 31 de dezembro de 2020.

Considere que a empresa XYZ tenha quitado antecipadamente uma dívida, tendo obtido, no ato da quitação, um desconto pela antecipação dos valores até então pendentes de pagamento. Com base nessa situação hipotética, julgue os itens seguintes.

O pagamento antecipado da dívida representa um fato contábil misto para a empresa XYZ.

Com relação à demonstração do resultado do exercício, julgue os itens subsecutivos.

Nas empresas do setor industrial, o custo das vendas recebe o nome de custo do produto vendido (CPV).

Com relação à técnica de escrituração contábil, julgue o item.

Os saldos da conta fornecedores e da conta impostos a recolher são, por natureza, devedores

Com relação à demonstração do resultado do exercício, julgue os itens subsecutivos

Deduções sobre vendas são todas as despesas que incidem diretamente sobre a receita bruta de vendas

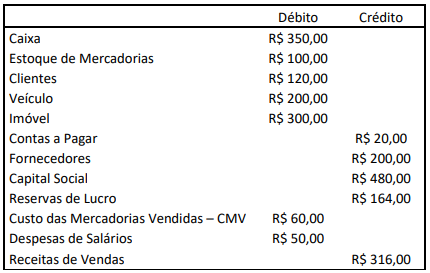

Uma Sociedade Ltda. apresentou os seguintes saldos em 30/11/2020:

Durante o mês de dezembro de 2020 ocorreram os seguintes fatos contábeis:

1 – Venda de mercadorias à vista no valor de R$ 120,00. O CMV foi de R$ 80,00.

2 – Recebimento de um empréstimo de um dos sócios no valor de R$ 60,00, sem juros, a ser pago em 2023.

3 – Pagamento da metade das contas a pagar.

4 – Compra de R$ 80,00 em mercadorias, sendo 30% à vista e o restante com o vencimento em 02/02/2021.

5 – Venda de mercadorias a prazo pelo valor de R$ 70,00, a ser recebido em 19/01/2021. O CMV foi de R$ 20,00.

6 – Apropriação de despesa de aluguel no valor de R$ 20,00. O valor será pago em 04/04/2021.

Após os lançamentos do mês de dezembro e do encerramento do exercício de 2020, desconsiderando a presença de impostos e depreciações, informe, respectivamente: o total do Ativo; o total do Patrimônio Líquido; o total do Passivo Circulante; e, o total do Ativo Circulante.

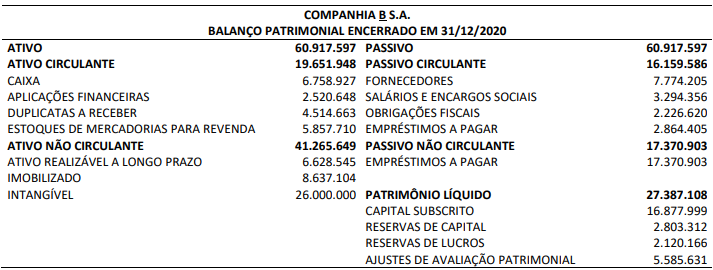

Em 04/01/2021, a Companhia A S.A. adquiriu 100% de participação na Companhia B S.A. Os ativos identificáveis adquiridos e os passivos assumidos constam no Balanço Patrimonial apresentado por B, considerado para fins de fechamento do negócio.

Outras informações:

• Antes da aquisição as companhias não tinham qualquer tipo de participação/relação uma com a outra.

• A contraprestação transferida em troca do controle de B foi de R$ 32.387.108,00 em dinheiro.

• A Companhia A S.A. mensurou os ativos identificáveis adquiridos e os passivos assumidos de B pelos respectivos valores justos da data da aquisição (04/01/2021). A única divergência encontrada em relação ao respectivo valor contábil foi no Ativo Imobilizado, o qual foi avaliado ao valor justo de R$ 10.637.104,00.

Considerando somente as informações apresentadas e a NBC TG 15 (R4) Combinação de negócios, na data da aquisição, a Companhia A S.A. deveria reconhecer:

Uma sociedade empresária apresentou as seguintes informações:

Sabendo-se que o Patrimônio Líquido correspondente a 60% do Ativo Imobilizado e o Passivo Exigível a Longo Prazo correspondente à metade do Patrimônio Líquido, qual é o Capital Circulante Líquido da sociedade?

Diógenes, jovem empreendedor, abriu uma pequena empresa para a comercialização de máquinas perfuratrizes. No primeiro ano, a empresa realizou as seguintes operações:

a) Aquisição de 10 máquinas, de mesmo modelo, pelo valor unitário de R$ 8.500,00;

b) Venda das 10 máquinas pelo valor de R$ 15.000,00 cada;

c) À época da comercialização das máquinas, para reposição do estoque, seriam necessários R$ 100.000,00;

d) Entre a aquisição (estoque original) e a venda das máquinas, a taxa de inflação registrada foi de 10%.

Tendo por base as informações disponibilizadas anteriormente e os conceitos de Capital e Manutenção de Capital de uma entidade, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Considerando o conceito de Capital Físico operacional, o custo das máquinas negociadas, a ser considerado para mensuração do lucro, seria de R$ 100.000,00.

( ) Se Diógenes estiver preocupado em manter o capital nominal, deve focar sua atenção no conceito de Capital Financeiro, que diz respeito à Receita com Vendas, R$ 150.000,00, e no Custo de Mercadorias Vendidas original que é de R$ 85.000,00. De acordo com esse conceito, o poder aquisitivo geral da empresa, resultante da negociação das máquinas, será de R$ 65.000,00.

( ) Sob a ótica do conceito de Manutenção de Capital Físico, a empresa de Diógenes não auferiu lucro, haja vista que a sua capacidade operacional no final do período é inferior à capacidade operacional do início do período, quando considerados o Custo de Mercadorias Vendidas ao preço corrente e o ajuste inflacionário do capital de origem.

A sequência está correta em

Márcio é contador de uma grande empresa. Ao final de todos os exercícios sociais, além das demonstrações contábeis e demais relatórios obrigatórios, elabora, também, demonstrativo com os indicadores de liquidez, endividamento e atividades. Ao final do exercício de 2020, percebeu que o indicador de liquidez seca estava muito baixo em relação aos exercícios anteriores, o que foi causado pela redução do valor dos estoques em virtude do lançamento de produto similar e de qualidade superior por um concorrente. Sabendo-se que a alta administração aguarda os relatórios para tomada de decisões e planejamento, qual é a atitude correta de Márcio de acordo com a NBC PG 01 – Código de Ética Profissional do Contador?

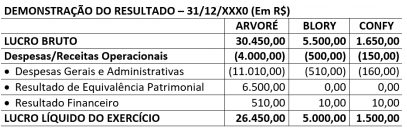

Antônio Pedro, auditor contábil experiente, extremamente sistemático e correto na execução de seus trabalhos, foi contratado para auditar as demonstrações contábeis de um grupo econômico composto por três empresas: Arvoré (Controladora), Blory (Controlada) e Confy (Controlada). Examinando a documentação disponibilizada a exames, Antônio Pedro registrou as seguintes observações:

a) A empresa Arvoré possui 100% das participações societárias nas empresas controladas;

b) As Demonstrações do Resultado das três empresas, de forma individualizada, estavam corretamente elaboradas e apresentaram os seguintes resultados:

Analisando os resultados obtidos com a Consolidação das Demonstrações dos Resultados das empresas que compõem o grupo econômico, Antônio Pedro se deparou com os seguintes números:

• Lucro Bruto: R$ 37.600,00;

• Despesas/Receitas Operacionais: (R$ 4.650,00);

• Lucro Líquido do Exercício: R$ 32.950,00.

Considerando os resultados apresentados na Demonstração do Resultado Consolidada, Antônio Pedro chegará à seguinte conclusão:

A respeito das demonstrações contábeis, julgue o item subsequente

Apesar de a apresentação funcional ser a mais utilizada pelas organizações na elaboração da demonstração de resultado do exercício, a apresentação por natureza da despesa é a incentivada pelas normas contábeis

A respeito das demonstrações contábeis, julgue o item subsequente

Admite-se o reconhecimento, no patrimônio líquido, da variação do valor justo de um derivativo utilizado como instrumento de Hedge de um contrato avaliado a valor justo em outros resultados abrangentes