Acerca dos lançamentos contábeis, julgue o item que se segue

A integralização de capital com parte em dinheiro e parte em imóveis é um lançamento de segunda fórmula.

Durante a atividade de checagem de registro de despesas relativas à folha de pagamento, um analista contábil estava conferindo os itens classificados no elemento de despesa “11 - Vencimentos e Vantagens Fixas - Pessoal Civil”, que congrega uma série de gastos destinados ao pagamento de salários e benefícios de caráter permanente.

O analista detectou um item inconsistente, que NÃO se enquadra no escopo desse elemento, que é:

Na perspectiva da Demonstração dos Fluxos de Caixa, os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo.

Quanto a esse componente, o Pronunciamento CPC 03 dispõe que:

Um contador que atuava na seção de controle patrimonial do departamento de contabilidade de uma entidade pública propôs que um conjunto de equipamentos registrados no Ativo Imobilizado fosse baixado do patrimônio, por serem considerados inservíveis para a entidade.

À luz dos conceitos relativos aos elementos das demonstrações contábeis, a proposta do contador está equivocada porque:

A estrutura da codificação cria possibilidade de associar, de forma imediata, a receita principal com aquelas dela originadas: multas, juros e dívida ativa. A associação é efetuada por meio de um código numérico de oito dígitos, cujas posições ordinais têm o seguinte significado, conforme o Manual Técnico de Orçamento (MTO):

A partir do detalhamento dessa estrutura da codificação, a identificação do tipo permite segregar uma receita em:

Relativamente à elaboração de demonstrações contábeis conforme a legislação societária e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Na perspectiva da legislação societária, a demonstração das mutações do patrimônio líquido possui caráter complementar, sendo obrigatória a demonstração de lucros ou prejuízos acumulados, mas os pronunciamentos do CPC transformaram essas duas demonstrações em obrigatórias.

Quanto à estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro, julgue o item seguinte.

Os relatórios econômico-financeiros de propósitos gerais podem atender a um público bastante diversificado, mas seu público preferencial é aquele que financia a entidade que os elabora.

Com relação ao reconhecimento e à mensuração de itens do ativo não circulante, julgue o item a seguir.

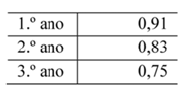

Considere que uma empresa pretenda adquirir um equipamento pelo valor de R$ 400 mil, para pagamento em uma única parcela, no prazo de três anos exatos. Considere, ainda, que o departamento financeiro dessa empresa, analisando a situação, tenha constatado que o fornecedor havia aplicado a seguinte tábua de multiplicadores para chegar ao valor parcelado.

Nessa situação hipotética, o preço justo à vista para o bemseria de R$ 300 mil.

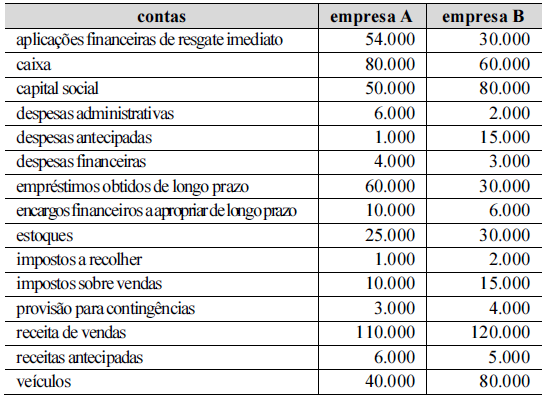

A tabela seguinte mostra as informações patrimoniais e de resultado de duas empresas, A e B. Os valores apresentados estão em módulo e em reais.

Com base nessas informações, julgue o item que se segue.

A capacidade de pagamento corrente da empresa A é superior à da empresa B.

Assinale a opção correta a respeito do reconhecimento e da mensuração dos bens e materiais das entidades, observada a ordenação fiscal exigida.

Uma das diferenças existentes entre as reservas para contingência e as provisões para contingências reside no fato de as reservas

Uma empresa adquiriu por R$ 10.000.000,00 o direito de utilizar uma determinada marca pelo prazo de 20 anos. A transação foi realizada no dia 31/12/2017 e no final do ano de 2018 a empresa realizou o teste de redução ao valor recuperável (teste de impairment), tendo obtido as seguintes informações:

− Valor em uso da marca: R$ 8.500.000,00.

− Valor justo da marca líquido de despesas de vendas: R$ 8.000.000,00.

A empresa reconheceu, na Demonstração do Resultado do ano de 2018,

A Companhia Alfa S.A. adquiriu 100% de participação da Companhia Gama S.A. A contraprestação transferida em troca dessa participação foi de R$ 1.300.000,00, em dinheiro. Os ativos identificáveis adquiridos e os passivos assumidos por Alfa constavam no Balanço Patrimonial apresentado por Gama, e foram assim mensurados para fins de fechamento do negócio:

a) Ativos Identificáveis Adquiridos (Ativo Circulante + Ativo Não Circulante) R$ 970.000,00; e,

b) Passivos Assumidos (Passivo Circulante + Passivo Não Circulante) R$ 300.000,00.

Sabe-se que Alfa mensurou os ativos identificáveis adquiridos e os passivos assumidos de Gama pelos respectivos valores justos da data da aquisição e não foram encontradas divergências em relação aos seus valores contábeis. Admitindo que, antes da aquisição, as duas entidades não tinham qualquer tipo de participação/relação uma com a outra e, considerando somente as informações apresentadas, além das disposições da NBC TG 15 (R4) – Combinação de Negócios, na data da aquisição, a Companhia Alfa S.A. deveria reconhecer:

Lara, médica recém-formada, deseja entrar no mercado de trabalho. Ao procurar a Secretaria de Saúde de determinada prefeitura, foi informada de que a sua contratação só se viabilizaria por meio de pessoa jurídica, sendo aconselhada a procurar um contador para auxiliá-la nos trâmites necessários e na obtenção de maiores informações. Ato contínuo, a

profissional da área de saúde procurou um escritório de contabilidade e recebeu completa assessoria sobre direito trabalhista e legislação social, principalmente no que se refere a empregador, definição, características, direitos e deveres de empresa individual e coletiva. A esse respeito, assinale a afirmativa correta.

Em 01/01/X0, uma empresa adquiriu um ar-condicionado para utilizar em seu escritório por R$ 4.000,00 à vista. A empresa pagou o frete de R$ 200,00 e a instalação de R$ 1.600,00. Na data, a empresa esperava utilizar o ar-condicionado durante oito anos e vendê-lo por R$ 1.000,00. Considerando as informações disponibilizadas, a despesa anual de depreciação do ar-condicionado será de: