Para se destacar no mercado de trabalho e atender às diversas demandas que lhes são apresentadas, faz-se necessário que o profissional da área contábil atualize, constantemente, os seus conhecimentos. Foi pensando nisso que o Conselho Federal de Contabilidade regulamentou o Programa de Educação Profissional Continuada (PECPC), nos termos da

NBC PG 12 (R3). Com base no normativo citado, assinale a afirmativa INCORRETA.

De acordo com a NBC-TG Estrutura Conceitual para relatório financeiro, a entidade que reporta informações sobre seus ativos, passivos, patrimônio líquido, receitas e despesas apresenta e divulga informações em suas demonstrações contábeis. Para que a comunicação de informações seja efetiva e permita aprimorar a relevância, representação fidedigna, compreensibilidade e comparabilidade, deve considerar os seguintes critérios, EXCETO:

Uma indústria comercializa o Produto A e dá garantias contratuais aos clientes no momento da venda desse seu produto. Como política de produção e comercialização já adotada há alguns anos, os clientes estarão cobertos pelo custo da reparação ou até mesmo substituição, caso surjam defeitos no produto em até doze meses a contar da data da venda (evento que cria obrigação). A indústria vem trabalhando para aprimorar todo o processo produtivo do Produto A na busca de minimizar os acionamentos dessas garantias, mas, por meio de levantamento técnico com base em experiências passadas, é provável que alguns clientes acionem as garantias. Apesar do otimismo com a qualidade do seu produto, a indústria considera R$ 80.000,00 uma estimativa confiável a ser utilizada no próximo exercício social para liquidar os custos de garantias para reparação ou substituição, caso sejam detectados defeitos em Produtos A vendidos.

Considerando-se exclusivamente as informações apresentadas e a NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, a indústria deverá reconhecer o valor de R$ 80.000,00 como:

No dia 13/04/2022, uma sociedade empresária efetuou uma compra de mercadorias para revenda junto ao Fornecedor X (nacional) no valor de R$ 28.000,00, para pagamento por meio de uma única duplicata, de mesmo valor, com vencimento em 13/06/2022. Essas mercadorias, adquiridas do Fornecedor X, foram incorporadas imediatamente aos estoques de mercadorias para revenda da sociedade empresária. Também, no dia 13/04/2022, com recursos de sua conta bancária no Banco A, a sociedade empresária realizou uma transferência de R$ 17.000,00 para o Fornecedor Z(nacional) como adiantamento do pagamento por compras de mercadorias para revenda (mercadorias que seriam recebidas ao longo de seis meses a contar da data da compra). Considerando exclusivamente as informações disponibilizadas, a legislação e normativos vigentes, assinale a alternativa com os lançamentos contábeis que a sociedade empresária deveria realizar para o correto registro das transações no dia 13/04/2022. (Desconsidere qualquer incidência de tributos.)

Empresa brasileira fundada na década de 1949 atua em um mercado muito competitivo e dominado por grandes grupos multinacionais. Essa empresa precisa oferecer sempre soluções inovadoras e criativas a seus clientes, caso contrário, corre o risco de perder mercado e ser “engolida” por alguma gigante do setor. A Demonstração Financeira, elaborada pela citada empresa, que permite aos interessados visualizar sua posição financeira e patrimonial em determinada data trata-se de:

A Cia. Industrial Tuoyal Ltda. adquiriu determinadas matérias-primas no ano de 2017. Recebeu em espécie do cliente, pela encomenda do produto acabado, no ano de 2018. As matérias-primas foram utilizadas na composição de unidades em estoque no ano de 2019. Os produtos acabados foram entregues para o cliente no ano de 2020. E, no ano de 2021, a Cia. Industrial Tuoyal Ltda. pagou pelas matérias-primas. Baseando-se apenas nas informações dadas e considerando-se o Regime de Competência, o valor recebido do cliente e o valor dispendido com as matérias-primas serão apropriados na Demonstração do Resultado do Exercício, respectivamente, nos anos de:

Uma Sociedade Industrial Ltda. vendeu 180 unidades a R$ 80,00 cada unidade. Nesta venda houve a incidência do Imposto sobre Circulação de Mercadorias e Serviços – ICMS à alíquota de 12%. Houve também a incidência de 8% do Imposto sobre Produtos Industrializados – IPI, destacado na nota. O Custo da Mercadoria Vendida – CMV desta venda foi de R$ 48,00 por unidade. As despesas de vendas administrativas, financeiras e demais despesas operacionais totalizaram R$ 5.200,00. Não havendo outras receitas, assinale, a seguir, o Resultado Antes dos Tributos sobre o Lucro nessa situação.

A empresa brasileira MITNARO S/A, em abril de 2020, importou maquinário da empresa americana Strong Products-Inc, no valor de US$ 100.000,00. O maquinário foi instalado e ficou pronto para entrar em operação no mesmo mês, quando a taxa de câmbio vigente era: US$ 1,00 = R$ 3,3098. Nas condições negociais, ficou estabelecido que o pagamento seria a prazo e deveria ser efetuado no dia 02 de maio de 2020. No dia do efetivo pagamento da máquina importada, verificou-se que a taxa de câmbio era US$ 1,00 = R$ 3,5418 e que a empresa estava isenta do pagamento de IOF.

Considerando as informações disponibilizadas anteriormente, assinale o lançamento a ser efetuado em virtude do efetivo pagamento ao fornecedor estrangeiro.

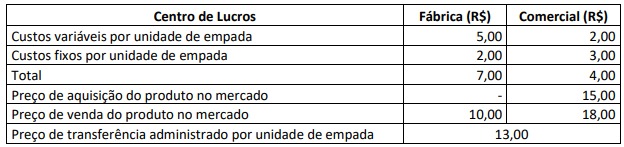

Na administração por Centros de Responsabilidade, a empresa é dividida em unidades, cujos gestores têm seus próprios objetivos e o poder de decisão sobre os recursos que irão utilizar. Com base nesse conceito, suponha que uma sociedade empresária produz e comercializa empadas, sendo dividida em dois centros de lucros: fábrica e comercial. A fábrica adquire os insumos do mercado e produz as empadas a serem comercializadas, depois repassa as empadas produzidas ao comercial, que faz a venda aos clientes finais. A sociedade empresária apresentou as seguintes informações sobre a fabricação e comercialização de seus produtos:

Considerando somente as informações apresentadas e utilizando a metodologia do preço de transferência baseado no preço corrente de mercado, assinale a alternativa que apresenta o lucro operacional do centro de lucro comercial quando a empresa comercializa 100 empadas.

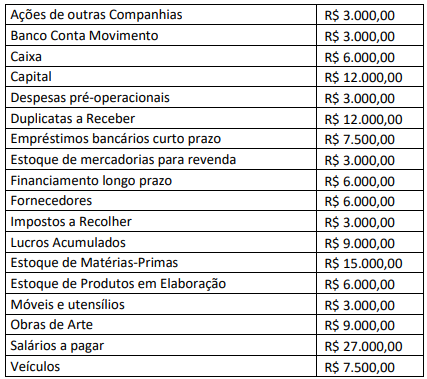

Considere as seguintes informações extraídas dos registros contábeis da Cia. Avitar em 31/12/2020:

Com base nas informações anteriores e após a estruturação correta do Balanço de Pagamentos da Cia. Avitar, pode-se afirmar que o Ativo Circulante, o Passivo não Circulante e o Patrimônio Líquido da empresa apresentam os respectivos valores:

Ana e Paulo são sócios em uma empresa de serviços contábeis em um município com 60.000 habitantes. Em decorrência da pandemia tiveram perda de clientes e a inadimplência elevada. Para enfrentar tal situação resolveram utilizar uma estratégia de marketing mais agressiva e divulgaram o seguinte anúncio pela internet e no jornal municipal: “Escritório Ana & Paulo: o melhor da cidade! Profissionais altamente capacitados e com maior nível de excelência na cidade, o único com os melhores serviços para a geração de informações contábeis que irão auxiliar na gestão do seu negócio com preços imbatíveis. Durante este mês, qualquer empresa que se tornar cliente terá os honorários fixados em apenas 1/2 salário mínimo, além de cobrir qualquer oferta. Estamos esperando o seu contato!” Considerando o disposto na NBC PG 01 – Código de Ética Profissional do Contador, é correto afirmar que Ana e Paulo:

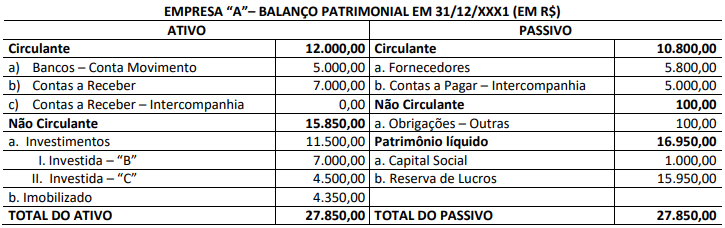

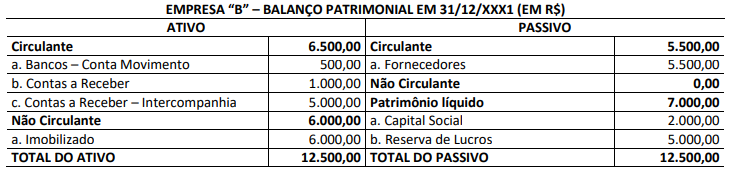

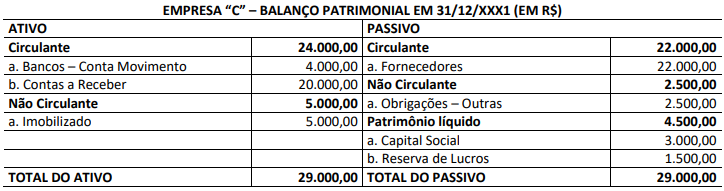

Considere um grupo econômico composto por três empresas: A, B e C. A empresa A é controladora e possui 100% das participações societárias de B e C. As referidas empresas apresentam os seguintes Balanços Patrimoniais individualizados:

O auditor Spinelli, ao finalizar os serviços de auditoria, verificou que o Balanço Patrimonial de referido grupo econômico foi corretamente consolidado e, portanto, apresentava os seguintes valores:

A respeito das demonstrações contábeis, julgue o item subsequente.

Para fins de elaboração da demonstração de fluxo de caixa pelo método indireto, uma redução na conta fornecedores, em razão de um desconto obtido, deve ser entendida como um fato gerador de caixa.

Quanto aos tipos de inventários, critérios e métodos de avaliação de estoques, julgue o item a seguir

O método do custo específico é indicado para revendedoras de automóveis sempre que seja possível determinar o valor de aquisição de cada unidade em estoque.

No que se refere aos conceitos fundamentais da ciência contábil e às modificações patrimoniais, julgue o item seguinte

Se, antes da apuração do resultado do exercício corrente, uma entidade tivesse ativo total de R$ 150 mil, obrigações com terceiros de R$ 125 mil e patrimônio líquido de R$ 30 mil, então o resultado do exercício dessa entidade seria um prejuízo