Tendo em vista a classificação e a origem econômica da receita orçamentária, julgue o item a seguir

As doações e os tributos compõem as receitas primárias

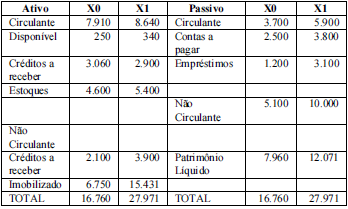

Considerando as informações presentes na tabela precedente, extraídas da contabilidade de determinada entidade, e sabendo que X0 representa o exercício social mais antigo e X1, o mais recente, julgue o item subsequente.

A variação no indicador de liquidez seca e no de liquidez corrente foi de mesma magnitude durante o período contabilizado.

Relativamente às metodologias de análise vertical e horizontal, julgue o item seguinte

A análise vertical concentra-se nas relações entre itens de uma demonstração em dado momento

Relativamente às metodologias de análise vertical e horizontal, julgue o item seguinte

A melhor compreensão do significado das mutações verificadas nos elementos contábeis ocorre quando se utilizam conjuntamente as análises vertical e horizontal

Relativamente à elaboração das principais demonstrações contábeis utilizadas, julgue o item a seguir

As mutações no patrimônio líquido expressas por receitas e despesas não realizadas são expressas, ao final da demonstração de resultado do exercício, como outros resultados abrangentes

Acerca dos lançamentos contábeis, julgue o item que se segue

Os lançamentos de segunda e terceira fórmulas são considerados de fórmulas compostas

Considerando os componentes do ativo, do passivo e do patrimônio líquido, julgue o item seguinte

A reserva de capital deve ser utilizada antes da reserva legal para a absorção de prejuízos do exercício

No que se refere a receitas e despesas, julgue o item subsequente.

Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

Uma determinada entidade opera em um mercado com significativa variação dos preços dos materiais adquiridos para estoque e posterior comercialização. No mercado em que a entidade opera, a tendência é de aumento frequente nos preços.

Considerando esse cenário, ao ser consultado pelo diretor-presidente da entidade sobre os efeitos dos diferentes critérios de controle de estoques, o contador afirmou, corretamente, que:

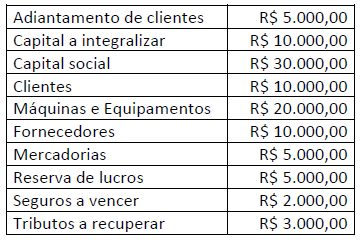

Considere os saldos de natureza patrimonial no quadro a seguir, apresentados por uma entidade ao final de um dado exercício financeiro.

A partir de tais informações, o valor do capital próprio da referida entidade ao final do exercício é de:

As empresas proporcionam formas de compensação em troca de serviços prestados pelos seus empregados ou pela rescisão do contrato de trabalho, tratadas nas normas contábeis como benefícios a empregados. Esses benefícios podem ser de curto ou longo prazo ou ainda pós-emprego.

De acordo com o Pronunciamento CPC 33 (R1) – Benefícios a empregados, um exemplo de benefício de longo prazo aos empregados refere-se a:

O processo orçamentário brasileiro tem suas bases definidas na Constituição da República de 1988, que define as competências dos poderes nessa área. Nos últimos anos, o Poder Legislativo ampliou significativamente sua influência nesse processo com alterações constitucionais que adicionaram cláusulas impositivas quanto à aprovação e execução de emendas parlamentares ao orçamento.

Mais recentemente foram adicionadas regras relacionadas à inclusão das emendas de relator no Orçamento (emendas RP9). As emendas de relator podem indicar execução de programações de despesa oriundas de parlamentares, de agentes públicos ou da sociedade civil.

Considerando como base uma Receita Corrente Líquida de R$ 980 bilhões, as emendas de relator no Orçamento têm um teto, em bilhões de reais, de:

De acordo com a NBC TSP 11 – Apresentação das Demonstrações Contábeis, a entidade deve apresentar, na Demonstração do Resultado ou nas Notas Explicativas, a análise das despesas utilizando o detalhamento baseado na sua natureza ou na sua função dentro da entidade, devendo selecionar o critério que proporcione informação fidedigna e mais relevante.

São as seguintes as despesas classificadas de acordo com o método da função:

Em 31/12/X0, uma sociedade empresária que presta serviços a terceiros, colocou à venda um de seus prédios por um preço considerado razoável pelo mercado. A sociedade empresária estava comprometida em vender o prédio e considerava provável a realização da venda. Ainda, ela continuava utilizando o prédio em suas atividades até encontrar um comprador, quando será feita a transferência para a nova localização.

Assinale a opção que indica a classificação do prédio no balanço patrimonial da sociedade empresária, em 31/12/X0.

De acordo com a NBC TG 09 – Demonstração do Valor Adicionado, a DVA está fundamentada em conceitos macroeconômicos, buscando apresentar a parcela de contribuição que a entidade tem na formação do Produto Interno Bruto (PIB).

O conceito econômico e o conceito contábil irão convergir quando