Em relação à provisão para crédito de liquidação duvidosa, assinale a opção correta.

Para as provisões para contingências legais, as empresas devem provisionar

As características qualitativas da informação financeira útil identificam os tipos de informações que tendem a ser mais úteis a investidores e credores para que tomem decisões sobre a entidade.

A tratar de tais características, o texto da Estrutura Conceitual afirma que:

Acerca da elaboração das demonstrações contábeis conforme legislação societária e pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

O valor de venda de mercadorias, produtos e serviços considerado na demonstração do valor adicionado coincide com o conceito de receita bruta ou faturamento bruto tradicionalmente utilizado na demonstração do resultado do exercício (DRE).

Com relação ao método das partidas dobradas, julgue o item a seguir.

A subtração por oposição é utilizada para se obter o saldo de conta no método das partidas dobradas, pelo fato de os números negativos não terem sido aceitos e utilizados à época da criação do método na Europa

Acerca dos lançamentos contábeis, julgue o item que se segue

O registro inicial de aquisição de mercadorias mediante pagamento de metade a vista e do restante a prazo consiste em lançamento de terceira fórmula

No que se refere a receitas e despesas, julgue o item subsequente.

Desperdício de materiais na transformação de estoques deve ser reconhecido como despesa do período em que foi incorrido.

A NBC TSP 11 - Apresentação das Demonstrações Contábeis aborda, entre outros pontos, itens mínimos que devem ser incluídos nas demonstrações contábeis, caso apresentem valores. Nesse contexto, um analista estava verificando os saldos apresentados no balanço patrimonial de um ente público com as respectivas notas explicativas.

Um item que pode ter chamado a atenção do analista por constar nas notas explicativas, mas não representar um item mínimo a ser incluído no balanço patrimonial, é:

Embora a maior parte das receitas públicas seja originada de transações sem contraprestação, há recursos que ingressam nos cofres públicos em decorrência de uma contraprestação e requerem o devido registro e controle.

As receitas que têm como fato gerador a utilização efetiva ou potencial de determinados serviços públicos são arrecadadas sob a forma de:

De acordo com a NBC TSP Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, governos e outras entidades do setor público devem prestar contas àqueles que proveem os seus recursos.

De acordo com a norma, os doadores exigem informação principalmente para:

Relativamente à elaboração de demonstrações contábeis conforme a legislação societária e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Na demonstração do valor adicionado, as receitas com vendas de mercadorias e produtos, assim como os insumos adquiridos, devem ter seus custos considerados líquidos de tributos incidentes, visto que esses tributos comporão a segunda parte da demonstração do resultado abrangente.

Quanto ao reconhecimento e à mensuração de itens do ativo circulante, julgue o item subsequente.

Suponha que uma indústria possua estoques de produtos em elaboração registrados pelo custo de produção incorrido até o momento de R$ 7.300, que o preço de venda dessas unidades, quando acabadas, será de R$ 12.100, que os custos

ainda a serem incorridos para concluir a produção sejam de R$ 4.500 e que os gastos para venda desses produtos estejam estimados em R$ 500. Nessa situação, a indústria deverá avaliar esse estoque, quando concluído, pelo valor do custo.

Com relação ao reconhecimento e à mensuração de itens do ativo não circulante, julgue o item a seguir.

Valor justo é o valor que a entidade pode observar para seus ativos e passivos a partir de valores cotados no mercado, e que não deve ser objeto de nenhum ajuste; ou seja, é o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

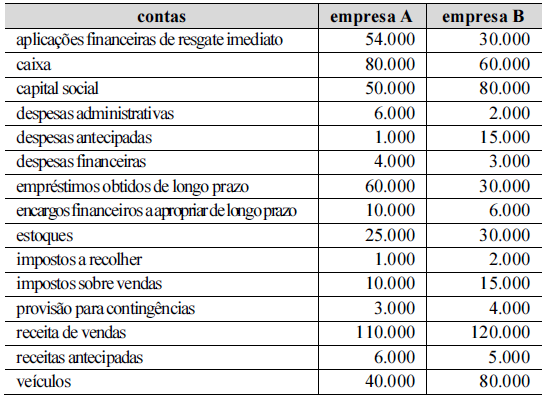

A tabela seguinte mostra as informações patrimoniais e de resultado de duas empresas, A e B. Os valores apresentados estão em módulo e em reais.

Com base nessas informações, julgue o item que se segue.

A empresa A apresenta uma margem líquida superior à da empresa B.

No mês de janeiro de 2022, a empresa A apresentou as seguintes transações:

Dia 04: recebimento de R$ 25.000,00, em dinheiro, referente à receita de vendas de mercadorias realizadas no mês

anterior.

Dia 05: pagamento de R$ 15.000,00 para quitar obrigações registradas em Contas a Pagar no Passivo Circulante. Foram

utilizados recursos de Caixa e Equivalentes de Caixa.

Dia 05: compra de mercadorias para venda por R$ 30.000,00, em dinheiro.

Dia 07: pagamento de R$ 23.000,00, em dinheiro, a fornecedores por compras de mercadorias para venda que foram

realizadas no mês de novembro de 2021.

Dia 12: venda de mercadorias ao valor líquido de R$ 40.000,00. Desse valor, os clientes pagaram 70% à vista e o restante

(30%) deveria ser pago no mês de fevereiro de 2022.

Dia 18: venda de mercadorias ao valor líquido de R$ 25.000,00, a prazo. O acordo estabelecia que o recebimento do

valor dessa venda ocorreria em março de 2022.

Outras informações:

Em janeiro de 2022, as Despesas Gerais e Administrativas reconhecidas foram de R$ 9.000,00. Desse valor, R$ 8.000,00

deveriam ser pagos em fevereiro de 2022 e o restante, R$ 1.000,00, se tratava de despesas de depreciação.

O estoque inicial de mercadorias para venda no mês de janeiro de 2022 foi de R$ 27.000,00. A empresa encerrou o mês

de janeiro de 2022 com R$ 23.000,00 em estoque de mercadorias para venda.

O saldo inicial em Caixa e Equivalentes de Caixa no mês de janeiro de 2022 foi de R$ 53.000,00.

Considerando exclusivamente as informações apresentadas e de acordo com NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, ao encerrar o exercício do mês de janeiro em 31/01/2022, o Resultado Antes dos Tributos sobre o Lucro foi de: