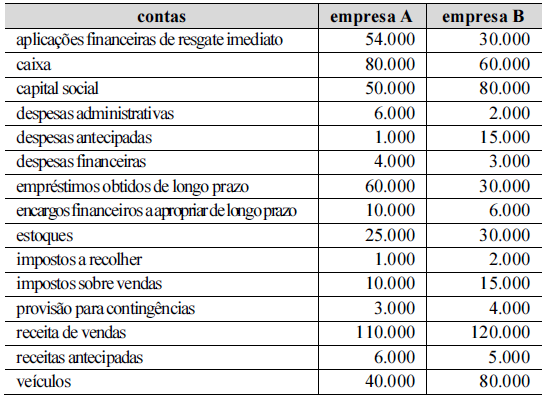

A tabela seguinte mostra as informações patrimoniais e de resultado de duas empresas, A e B. Os valores apresentados estão em módulo e em reais.

Com base nessas informações, julgue o item que se segue.

A empresa A apresenta uma composição do endividamento superior à da empresa B.

Acerca dos principais métodos de avaliação de investimentos, julgue o item subsequente

Havendo independência de projetos, a regra de decisão de investimento deve ocorrer quando o valor presente líquido (VPL) é maior do que o custo de oportunidade.

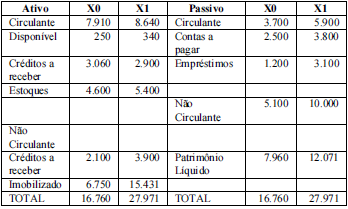

Considerando as informações presentes na tabela precedente, extraídas da contabilidade de determinada entidade, e sabendo que X0 representa o exercício social mais antigo e X1, o mais recente, julgue o item subsequente.

O indicador de liquidez imediata do ano X0 sinalizava que, para cada R$ 1 de obrigações de curto prazo, a entidade dispunha de, aproximadamente, R$ 0,07 de caixa e equivalentes.

Considerando as informações presentes na tabela precedente, extraídas da contabilidade de determinada entidade, e sabendo que X0 representa o exercício social mais antigo e X1, o mais recente, julgue o item subsequente.

O índice de liquidez geral caiu, aproximadamente, 8% no período analisado.

Relativamente à elaboração das principais demonstrações contábeis utilizadas, julgue o item a seguir

Por determinação normativa, os gastos com a remuneração dos capitais próprios deve compor o fluxo de caixa das atividades de financiamento

Relativamente à elaboração das principais demonstrações contábeis utilizadas, julgue o item a seguir

A demonstração de mutações do patrimônio líquido complementa as informações apresentadas no balanço patrimonial e na demonstração de resultado do exercício

Acerca da elaboração das demonstrações contábeis conforme legislação societária e pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

A demonstração do resultado do exercício (DRE) deve apresentar o conjunto de receitas e despesas, realizadas ou não, que tenham provocado impacto sobre o patrimônio líquido durante o exercício contábil

Após o reconhecimento inicial pelo seu custo, os itens do ativo imobilizado podem sofrer depreciação e devem ter seu valor recuperável avaliado sempre que a entidade julgar necessário

Acerca dos lançamentos contábeis, julgue o item que se segue

A retificação de lançamento denominada transferência consiste em lançamento inverso àquele feito erroneamente com anulação total do valor registrado

Considerando os componentes do ativo, do passivo e do patrimônio líquido, julgue o item seguinte

O capital subscrito pode ser menor que o capital autorizado pelo estatuto social de uma empresa.

Além de apresentar informações sobre a posição patrimonial e financeira e sobre o desempenho das entidades, as demonstrações contábeis também podem fornecer informações úteis para o processo de planejamento e execução do orçamento, tanto por determinação legal quanto por decisões de gestão.

A apuração do superávit financeiro que pode servir como fonte de recursos para suplementar dotações orçamentárias deve ter por base o(a):

Diante de cenário de redução de receitas e aumento dos prazos de recebimento, uma entidade precisou recorrer a uma instituição financeira para poder honrar compromissos de curto prazo.

A entidade obteve um empréstimo no valor de R$ 50.000,00, com taxa de juros inferior à praticada no mercado, cujo pagamento se daria em duas parcelas, com vencimento em 12 e 24 meses da data da transação, ocorrida em 01/07/20x1.

Considerando as informações fornecidas, é correto afirmar que:

Caso I:

No primeiro trimestre de um exercício financeiro, um ente público recebeu uma notificação de abertura de processo judicial, no qual foi requerida uma indenização por danos causados a um grupo empresarial em decorrência de erros no processamento de informações tributárias em exercícios anteriores. A indenização requerida foi de R$ 100.000,00. Após análise dos documentos processuais, a assessoria jurídica avaliou que é provável que o ente tenha que pagar a indenização, mas ainda não dispunha de elementos suficientes para uma mensuração confiável.

Considere que a notificação de abertura de processo judicial abordada no Caso I foi recebida em 31 de março de 20x1. As demonstrações contábeis de 20x0 do ente foram concluídas no dia 03 de março de 20x1. Após análise do gestor e sua equipe, foram autorizadas em 19 de março de 20x1 e enviadas ao respectivo órgão de controle em 02 de abril do mesmo exercício. Em 01 de maio de 20x1, o órgão de controle divulgou parecer sobre as demonstrações contábeis.

A partir dessas informações e das disposições do CPC 24 - Evento Subsequente, a notificação de abertura de processo judicial:

De acordo com o Pronunciamento CPC 04, ativo intangível é um ativo não monetário identificável sem substância física. Itens classificados como ativo intangível podem ter ou não vida útil definida.

No controle dos ativos intangíveis com vida útil definida é necessário considerar a definição do valor amortizável, que consiste no(a):

O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle). Qual grupo de contas a seguir deverá ser

registrado, na conta de compensação, como atos potenciais passivos?