No processo de produção de leite desnatado, uma entidade tem como coproduto creme de leite. Os litros de leite desnatado e de creme de leite são vendidos, respectivamente, por R$ 4,00 e R$ 10,00.

Em janeiro de X0, a entidade reconheceu custo total de R$ 4.000, sendo que foram produzidos e vendidos 700 litros de leite desnatado e 400 litros de creme de leite.

Assinale a opção que indica o custo do litro do creme de leite, considerando que é utilizado o método do valor de mercado para a apropriação dos custos conjuntos

Uma indústria adquiriu uma máquina para fabricação de peças automotivas, em 1º de fevereiro de 2020. Para aquisição da máquina, a empresa deveria desembolsar R$ 210.000,00 à vista. Como não dispunha desse montante, a empresa financiou o pagamento da máquina junto ao fornecedor em 48 parcelas mensais de R$ 5.000,00, totalizando R$ 240.000,00.

Adicionalmente, a empresa ainda desembolsou R$ 5.000,00 para transportar a máquina da sede do fornecedor ao local de sua instalação; R$ 10.000,00 com tributos não recuperáveis; e, R$ 2.000,00 com seguro no transporte. A empresa incorreu em gastos com instalação de R$ 7.000,00. Findada a instalação, a fase de testes do funcionamento da máquina gerou custos de R$ 3.000,00. Devidamente instalada e testada, a máquina ficou apta para produzir em 1º de maio de 2020. Posteriormente, a empresa pagou R$ 3.000,00 para realização de um curso para treinamento de seus empregados para operar o equipamento. O método adotado para cálculo da depreciação foi o linear, considerando valor residual

de 10% do custo de aquisição. A vida útil estimada foi de oito anos. Ao longo do ano de 2021, a máquina ficou ociosa por um período de 60 dias. Considerando essas informações e, ainda, de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, o saldo da conta de depreciação acumulada dessa máquina, em 31/12/2021, foi de:

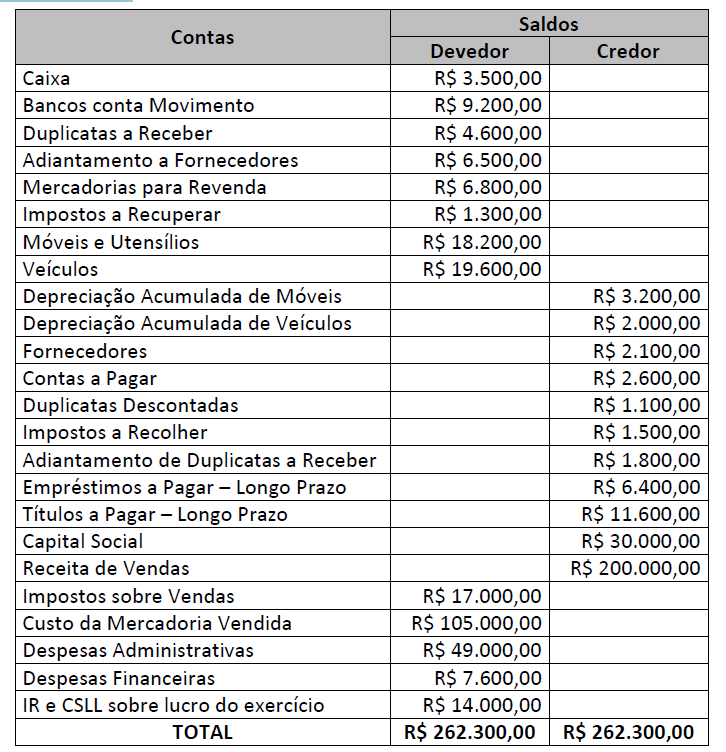

Uma sociedade empresária iniciou suas atividades em janeiro de 2021 e, ao final de dezembro de 2021, apresentou o seguinte Balancete de Verificação:

Considerando somente os dados apresentados e de acordo com a NBC TG 16 (R5) – Apresentação das Demonstrações Contábeis e a Lei nº 6.404/76 – Lei das Sociedades por Ações, após a apuração do resultado do exercício serão evidenciados no Balanço Patrimonial em 31/12/2021:

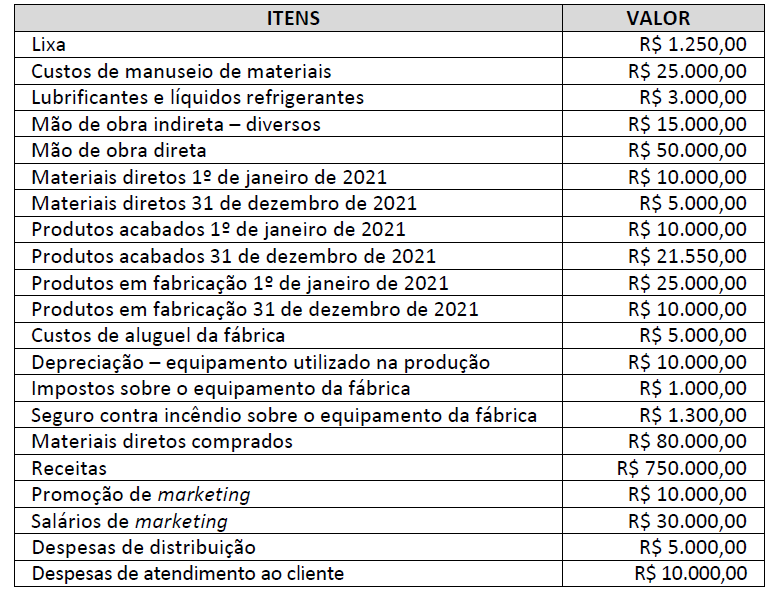

Em uma cooperativa fabrica-se pedaços de metal e de madeira para a indústria de construção civil que produz casas populares. Nessa cooperativa trabalham pessoas de forma autônoma, que ganham por unidade produzida. Para a apuração do resultado no ano de 2021 foram levantadas as seguintes informações:

Informações adicionais:

a) O Custeio por Absorção ou “Custeio Integral” é método derivado da aplicação dos Princípios Fundamentais de Contabilidade.

b) Quando um bem está ligado diretamente à produção da empresa, ele é chamado de custo.

Considerando o sistema de custeio aceito pela legislação do Imposto de Renda e, exclusivamente, as informações disponibilizadas, qual o montante dos Custos Variáveis utilizados na produção e o Custo de Produtos Vendidos, respectivamente?

O contador EC tem em sua carteira de clientes uma empresa que está prestes a solicitar vultoso financiamento bancário, a fim de expandir seu parque fabril. O diretor da empresa comparece ao escritório contábil e explica que a aprovação do crédito depende da demonstração de indicadores de liquidez e rentabilidade favoráveis, e, diante disso, solicita a EC que reclassifique valores constantes na conta “despesas pagas antecipadamente” para o subgrupo de “outros créditos”, além de deixar de reconhecer as depreciações e variações cambiais passivas como despesas do período, o que fará com que os índices da empresa melhorem significativamente. De acordo com a NBC PG 100 (R1) – Cumprimento do Código, dos Princípios Fundamentais e da Estrutura Conceitual, ao acatar o pedido do Diretor da empresa, EC violará diretamente o seguinte princípio fundamental de ética:

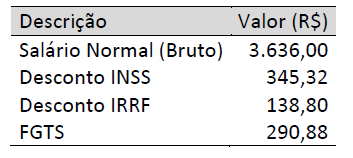

As informações seguintes foram obtidas junto a uma sociedade empresária e constavam no contracheque do gerente de loja (funcionário X) no encerramento do exercício do mês de março/2022.

Outras informações:

A sociedade empresária efetua o pagamento do salário do funcionário X até o 5º dia útil do mês subsequente ao encerramento de cada exercício mensal.

O funcionário X tem registro na Carteira de Trabalho e Previdência Social (CTPS) junto à sociedade empresária.

Os descontos de INSS (contribuição previdenciária do funcionário) e IRRF (imposto de renda retido na fonte) são valores que a sociedade empresária recolhe e efetua o pagamento, respectivamente, ao Instituto Nacional de Seguro Social e à Receita Federal.

O FGTS é o Fundo de Garantia do Tempo de Serviço que a sociedade empresária deposita em conta bancária vinculada

ao funcionário X.

Considerando somente as informações apresentadas, assinale a alternativa que evidencia os lançamentos contábeis que a sociedade empresária deverá realizar no encerramento do exercício do mês de março/2022, para registro das obrigações constantes no contracheque do funcionário X.

Uma empresa comercial realizou as seguintes operações em março de 2022:

Adquiriu mercadorias para revenda por R$ 36.400,00.

Arcou com custos de transporte das mercadorias adquiridas no valor de R$ 580,00.

Vendeu por R$ 50.960,00 parte das mercadorias adquiridas.

Outras informações:

As operações ocorreram dentro do mesmo Estado, sendo a alíquota interna do ICMS de 18%, sem variações nas operações de compra e venda das mercadorias.

A apuração do imposto é feita pelo regime normal (ICMS Normal).

Havia um saldo de ICMS a Recuperar no valor de R$ 1.300,00.

Considerando que essas foram as únicas operações ocorridas no período, após a apuração do ICMS referente a março de 2022, a empresa apresentará:

Em 31/12/2021, uma empresa apresentava o seguinte Balanço Patrimonial:

Assinale, a seguir, a alternativa que indica o Índice de Liquidez Geral da empresa em 31/12/2021.

Acerca da elaboração das demonstrações contábeis conforme legislação societária e pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

De acordo com a Lei das Sociedades por Ações, a demonstração de lucros ou prejuízos acumulados poderá ser apresentada como coluna de demonstração de mutações do patrimônio líquido ou em demonstração à parte

Em 02/01/X0, uma sociedade empresária adquiriu computadores no exterior para utilizar em seus negócios por 30.000 dólares. Do valor, 10.000 dólares foram pagos no momento da aquisição, e o restante, em 02/04/X0, quando do recebimento físico do computador.

A cotação do dólar, em 02/01/X0, era de R$ 5,00 e, em 02/04/X0, de R$ 5,20.

Assinale a opção que indica o valor reconhecido na conta “computadores” no Balanço Patrimonial da sociedade empresária, em 02/04/X0.

Uma sociedade empresária do ramo imobiliário possuía um edifício com salas comerciais. Enquanto não conseguia vender as salas, ela as alugava a terceiros.

Em dezembro de X0, as salas foram vendidas por R$ 100.000. Do valor, metade foi recebido à vista e o restante, em janeiro de X1.

Assinale a opção que indica o impacto da venda na Demonstração dos Fluxos de Caixa da sociedade empresária, em 31/12/X0.

Uma entidade trabalha com produção por ordem. Ela produz e vende o produto “Y”, cuja produção é concluída ao final de quatro anos.

Em 01/01/X1, ela recebeu uma encomenda de “Y”, no valor de R$ 1.000.000. Os custos estimados em todo o processo são de R$ 800.000.

Em X1, a entidade incorreu em custos de R$ 320.000.

Assinale a opção que indica o resultado contabilizado em 31/12/X1

Relativamente à elaboração de demonstrações contábeis conforme a legislação societária e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Suponha que o balanço patrimonial de uma companhia apresente, no grupo imobilizado, um prédio comercial avaliado em R$ 10 milhões, adquirido para aproveitar um preço de ocasião e uma disponibilidade de caixa. Nessa situação, a auditoria anual agirá corretamente se recomendar a reclassificação do imóvel em propriedade para investimento e, se viável, sua avaliação a valor justo.

Quanto à estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro, julgue o item seguinte.

Para que uma informação financeira seja relevante, ela deve ser dotada de valor preditivo e de valor confirmatório.

Com relação aos itens de passivos e ao patrimônio líquido, julgue o item a seguir.

Considere que uma entidade tenha obtido um empréstimo de uma instituição financeira, para ser quitado em parcelas mensais durante o prazo de 48 meses. Nesse caso, o valor integral das prestações, ajustado a valor presente, deve ser registrado no passivo não circulante.