Determinada empresa atuante no ramo de fabricação de telhas de zinco adquiriu uma máquina de corte nova em 31/07/2021, pagando por ela o valor de R$ 95.000,00, mais custos de preparação do local de R$ 5.000,00. Em 01/08/2021, a máquina foi colocada em operação e a taxa de depreciação estipulada foi de 12% ao ano. Ocorre que, em dezembro, as instalações da fábrica foram atingidas por uma forte chuva de verão, ocasionando um alagamento no setor de corte e provocando danos elétricos na referida máquina, reduzindo, assim, sua capacidade de produção. Após consultas a especialistas, o valor recuperável da máquina foi estimado em R$ 87.000,00. Diante da situação descrita, e com base na NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, assinale a afirmativa correta.

De acordo com a NBC PG 200 (R1), o profissional da contabilidade não deve permitir que conflito de interesses comprometa o julgamento profissional ou comercial. São exemplos de circunstâncias que envolvem o profissional da contabilidade e que podem gerar conflito de interesses, EXCETO:

Caio Tácito é microempresário e obteve R$ 100 mil de lucro em sua atividade. Ele pretende realizar a distribuição do lucro alcançado entre os sócios da empresa (o próprio Caio e seu filho Julius). Neste caso:

Uma empresa produz e vende um tipo de caderno. O preço de venda unitário do caderno é de R$ 20,00, enquanto seus custos variáveis são de R$ 10,00. Além disso, quando o caderno é vendido, a empresa paga aos vendedores uma comissão de 20% sobre o preço de venda. Em 2021, os custos e as despesas fixos foram, respectivamente, de R$ 60.000,00 e R$ 30.000,00. Assinale, a seguir, a alternativa que indica o ponto de equilíbrio contábil da empresa, em reais, em 2021.

Passando por necessidades de caixa, uma sociedade empresária realizou as seguintes operações junto ao Banco A no dia 01/04/2022:

Captação de empréstimo:

Valor do principal: R$ 100.000,00.

Data de vencimento do empréstimo: 01/04/2023 (pagamento do principal acrescido de juros/encargos financeiros).

Juros/encargos financeiros devidos: R$ 26.824,18.

Desconto de duplicata antes de seu vencimento:

Valor da duplicata no vencimento: R$ 30.000,00.

Data de vencimento da duplicata: 01/10/2022.

Juros/Encargos financeiros devidos em virtude da taxa de desconto simples comercial cobrada pelo banco: R$ 3.600,00.

Outras informações:

O valor do empréstimo e o valor líquido da operação de desconto de duplicata foram creditados ainda no dia 01/04/2022, na conta corrente da sociedade empresária no Banco A.

O exercício social da sociedade empresária ocorre de 01/01 a 31/12 a cada ano.

A sociedade empresária adota o ano comercial de 360 dias em todas as suas transações financeiras.

Considerando exclusivamente as informações apresentadas, assinale a alternativa com os lançamentos contábeis que a sociedade empresária deverá realizar para refletirem, em 01/04/2022, o reconhecimento inicial das transações de captação do empréstimo e de desconto de duplicata. (Desconsidere qualquer incidência de impostos.)

Uma sociedade empresária apresentou, ao final do exercício social de 2021, as seguintes informações sobre o estoque de mercadorias para revenda:

Informações adicionais:

Não existem estoques iniciais de nenhuma das mercadorias.

Os estoques estão registrados pelo custo de aquisição.

As mercadorias são avaliadas separadamente.

Considerando somente as informações apresentadas e o disposto na NBC TG 16 (R2) – Estoques, o valor de Perdas Estimadas para Redução ao Valor Recuperável e o valor de Estoques de Mercadorias para Revenda, assinale a composição do valor contábil líquido de cada tipo de mercadoria em 31/12/2021.

Considerando os procedimentos e critérios estabelecidos na ITG 2000 (R1) – Escrituração Contábil, analise as afirmativas a seguir.

I. O nível de detalhamento da escrituração contábil reflete a necessidade de informações de seus usuários e pode seguir o modelo de plano de contas sugerido na ITG 2000 (R1) ou seguir um padrão preestabelecido por uma autoridade reguladora.

II. Na escrituração descentralizada, as filiais devem adotar o mesmo grau de detalhamento dos registros contábeis da matriz.

III. A retificação de um lançamento contábil efetuado com valor maior que o correto é realizada por meio de lançamento de estorno parcial.

IV. Mesmo que o lançamento de um fato contábil decorra de direito ou de obrigação em moeda estrangeira, a escrituração contábil deve ser executada em moeda nacional.

Está correto o que se afirma apenas em

Conhecer as normas que regem um negócio ou uma profissão é fundamental para o desenvolvimento, a valoração e a permanência da empresa e do profissional no mercado. O desconhecimento de normatizações e regulamentações pode prejudicar a empresa e, por isso, é muito importante que o profissional de contabilidade busque sua certificação e constante atualização. Considerando as definições constantes na NBC TG – Estrutura Conceitual para relatório financeiro, relacione adequadamente os termos apresentados aos seus respectivos significados.

1. Classificação.

2. Prudência.

3. Desreconhecimento.

4. Agregação.

5. Recurso econômico.

( ) Parte ou totalidade de determinado ativo ou passivo é apartada (retirada) do Balanço Patrimonial da entidade.

( ) Organização de itens que compõem os demonstrativos financeiros com base em características compartilhadas para fins de apresentação e divulgação.

( ) Soma de ativos, passivos, patrimônio líquido, receitas ou despesas que possuem características compartilhadas e são incluídas na mesma classificação.

( ) Direito que tem potencial de produzir benefícios econômicos.

( ) Exercício de cautela ao fazer julgamentos sob condições de incerteza.

A sequência está correta em

À luz dos processos responsáveis por informações, dos Princípios Fundamentais de Contabilidade e das normas contábeis que balizam as demonstrações financeiras e o controle patrimonial das instituições e das sociedades empresariais, assinale a opção correta.

Assinale a opção correta a respeito da gestão do fluxo de caixa e do controle de custos.

No que se refere às operações de arrendamento mercantil e aos procedimentos previstos pela legislação, assinale a opção correta.

Os chamados relatórios fiscais foram concebidos para prover informações relativas a diversos aspectos do acompanhamento da execução orçamentária e da gestão fiscal, por parte dos gestores, órgãos de controle e sociedade. Uma das informações contidas nos relatórios se refere aos limites relativos à aplicação de recursos.

Na análise do conteúdo do Relatório de Gestão Fiscal (RGF), um dos limites que pode ser verificado refere-se a:

Caso I:

No primeiro trimestre de um exercício financeiro, um ente público recebeu uma notificação de abertura de processo judicial, no qual foi requerida uma indenização por danos causados a um grupo empresarial em decorrência de erros no processamento de informações tributárias em exercícios anteriores. A indenização requerida foi de R$ 100.000,00. Após análise dos documentos processuais, a assessoria jurídica avaliou que é provável que o ente tenha que pagar a indenização, mas ainda não dispunha de elementos suficientes para uma mensuração confiável.

Considerando os elementos apresentados no Caso I e as disposições do Pronunciamento CPC 25, em suas demonstrações contábeis do período em referência, o ente público deve:

Na área de contabilidade, reconhecimento é o processo de incorporar e de incluir um item, expresso em valores a serem demonstrados no corpo da demonstração contábil apropriada.

Quando se trata de reconhecimento de obrigações, um aspecto a ser considerado é que:

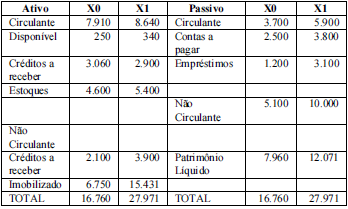

Considerando as informações presentes na tabela precedente, extraídas da contabilidade de determinada entidade, e sabendo que X0 representa o exercício social mais antigo e X1, o mais recente, julgue o item subsequente.

O indicador de liquidez corrente revela constante incapacidade da entidade para pagar o total de suas obrigações de curto prazo.