A Cia. Expansionista adquiriu 80% das ações da empresa Já Crescida S.A., pagando R$ 40.000.000,00 à vista e passando a deter o seu controle. A aquisição ocorreu em 31/12/2017, o valor contabilizado no Patrimônio Líquido da Já Crescida S.A. era, nessa data, R$ 24.000.000,00 e o valor justo líquido dos seus ativos e passivos identificáveis era R$ 60.000.000,00.

No período de 01/01/2018 a 31/12/2018, a Já Crescida S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido de 2018 .................................................................................... R$ 4.000.000,00

- Distribuição e pagamento de dividendos em 2018 ............................ R$ 1.000.000,00

Com base nestas informações, o

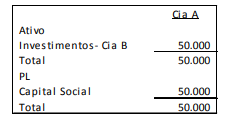

A Cia. A apresentava, em 02/01/X1, o balanço patrimonial a seguir.

A Cia. A tem o controle compartilhado da Cia. B com a Cia. X e utiliza o método da equivalência patrimonial para avaliação do investimento. É definido que a Cia. A não tem responsabilidade pelos passivos de suas empresas investidas e não efetua pagamentos em nome delas.

Em X1, a Cia. B apurou prejuízo de R$100.00.

Assinale a opção que indica o tratamento contábil da Cia. A em relação ao investimento na Cia. B, em 31/12/X1, de acordo com o Pronunciamento Técnico CPC 18 - Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

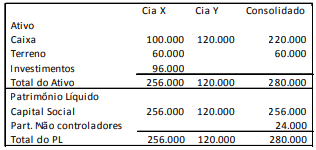

A Cia. X tem 80% de participação na Cia. Y. Em 31/12/X0, as empresas apresentavam os balanços patrimoniais a seguir.

Em X1, a Cia. X vendeu o terreno para a Cia. Y por R$80.000, à vista. Assinale a opção que indica o valor contabilizado na conta “Terreno” no Balanço Patrimonial Consolidado, em 31/12/X1.

No dia 22/03/2020, a empresa Investidora S.A. adquiriu 65% do Patrimônio Líquido da empresa Investida S.A., pelo montante total de R$ 2.600.000,00. Na data dessa negociação, o Patrimônio Líquido da firma Investida S.A. era assim composto:

Capital Subscrito: R$ 4.500.000,00

Capital a Integralizar: R$ 800.000,00

Reserva de Capital: R$ 80.000,00

Reserva Legal: R$ 150.000,00

Ações em Tesouraria: R$ 70.000,00

Reserva de Dividendos não distribuídos: R$ 140.000,00

No final do exercício de 2020, a firma Investida S.A. apresentou como Patrimônio Líquido o montante de R$ 4.320.000,00. Considerando exclusivamente as informações dadas, informe o lançamento contábil a ser efetuado pela firma Investidora S.A. para reconhecer a equivalência patrimonial no final do exercício de 2020.

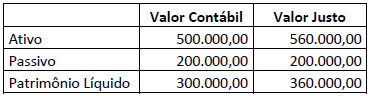

A empresa Alfa S/A adquiriu 80% de participação na empresa Beta S/A por R$ 300.000,00, passando a controlá-la e sendo esta considerada um negócio. Na data da operação, o patrimônio de Beta S/A apresentava a seguinte situação:

Considerando os dados apresentados, assinale a alternativa correta.

O sistema tributário nacional é regido pelo disposto na Emenda Constitucional nº 18, de 1º de dezembro de 1965, em leis complementares, em resoluções do Senado Federal e, nos limites das respectivas competências, em leis federais, nas Constituições e em leis estaduais, e em leis municipais. No que diz respeito ao Sistema Tributário Nacional, considere:

I - A Constituição Federal estabelece que os impostos não tenham vinculação com a atividade estatal, enquanto as taxas e contribuições de melhoria são vinculadas à atividade do Poder Público, e os empréstimos compulsórios e as contribuições podem ou não estar vinculados à atividade estatal.

II - Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte.

III - Competem à União, em Território Federal, os impostos estaduais e, se o Território não for dividido em Municípios, cumulativamente, os impostos municipais; ao Distrito Federal cabem os impostos municipais.

IV - A Constituição Federal enumera os impostos que poderão ser instituídos pela União, estados, municípios e Distrito Federal, os quais não poderão ir além das hipóteses de incidência enumeradas nem criar tributo de competência do outro.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

O grupo econômico XYZ apresentou as suas demonstrações contábeis consolidadas, possibilitando que o usuário desta informação avaliasse a situação financeira geral do referido grupo. Sobre as demonstrações financeiras consolidadas, é INCORRETO afirmar que:

A Lei nº 6.404/76, em seu artigo 227, trata da incorporação de sociedades e traz o seguinte como conceito:

Uma das modalidades adotada nos processos de reorganização societária caracteriza-se pelo fato do surgimento de uma nova empresa, que substituirá as empresas envolvidas. Nesse caso a modalidade adotada se denomina:

A Sociedade Empresária “A” Controladora das Sociedades “B” e de “C” sobre as quais mantém influência e controles recebeu das controladas informações acerca dos resultados líquidos apurados pelas mesmas em 30/12/2016, sendo, respectivamente, R$ 650.000,00 de “B” e, R$ 428.000,00 de “C”, para serem refletidos no Balanço Patrimonial de “A” em 31/12/2016. Considere que a participação de “A” no capital votante das controladas é de 20% em “B” e 25% em “C”, e que o valor inicial dos investimentos registrados na Controladora é de R$ 160.000,00 em “B” e R$ 125.000,00 em “C”. Aplicando-se o MEP – Método de Equivalência Patrimonial em ambas as investidas, o valor contábil final que será registrado no Balanço Patrimonial da Controladora “A” em 31/12/2016 será de:

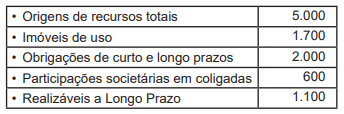

A Sociedade Empresarial LO, quando do levantamento do Balanço Patrimonial do exercício social findo em 31/dezembro/2018, fez as seguintes anotações, em milhares de reais:

Nesse contexto, considerando-se somente as informações parciais recebidas, o Ativo Circulante da Sociedade Empresarial LO, no Balanço Patrimonial/2018, decorrentes dessas informações, em milhares de reais, é

Em 31/12/2018, a companhia Barão do Varejo (investidora) tinha 50% de participação na companhia de Transportes Fast (investida), o que corresponde a R$ 500.000. O patrimônio líquido da investida é composto apenas pela conta Capital Social, que é representado por 10.000 ações ordinárias. Na Demonstração do Resultado do Exercício de 2018, a companhia de Transportes Fast apurou um lucro líquido de R$ 50.000 e provisionou R$ 30.000 a título de dividendos.

Nesse caso a:

Segundo o CPC 15 (R4) – COMBINAÇÃO DE NEGÓCIOS, assinale a alternativa correta

A Sociedade Empresarial TULIPA comprou 55% de ações ordinárias da CIA GIRASSOL por R$ 1.000.000,00. A CIA GIRASSOL na data da transação possuía um PL no valor de R$ 2.000,000,00. De acordo com o CPC 18 (R3) investimento em Coligada, controlada e empreendimento controlado em conjunto, utilizando o Método de equivalência patrimonial assinale a alternativa correta

No processo de conciliação das contas a receber de

clientes de uma indústria, qual é a fonte de informação

usual para confirmar o saldo contábil da referida rubrica?