Uma sociedade empresária apresentava o seguinte quadro de participação societária: sócios Alfa – 25%; sócio Beta – 25%; sócio Delta – 40%; sócio Gama – 10%. Em setembro de 2019, os sócios Alfa, Beta e Delta decidiram excluir o sócio Gama da sociedade e, para demonstrar ao mesmo sua parte nos haveres, os demais sócios solicitaram ao contador que elaborasse o Balanço Patrimonial em 30 de setembro de 2019, que apresentou o Patrimônio Líquido com a seguintecomposição: Capital Social – R$ 300.000,00; Reservas de Lucros – R$ 50.000,00; Prejuízos Acumulados – R$ 60.000,00. O sócio Gama questionou judicialmente os valores e, para tanto, foi nomeado um perito contador pelo juiz para a elaboração do Balanço Especial. Examinando a documentação contábil, o perito constatou que: (a) em 31/12/2018 haviam obrigações e contingências que não haviam sido contabilizadas e geraram uma redução de R$ 12.000,00 no Patrimônio Líquido; (b) até a data de levantamento do Balanço Especial havia um lucro apurado de R$ 20.000,00.

Considerando as informações, os haveres do Gama em 30/09/2019 correspondem a:

A empresa investidora S.A. possui 80% das ações da Cia. Investida. Em 2018, a Cia. Investida distribuiu dividendos com pagamento à vista no valor de R$ 250.000,00. Ao contabilizar esse fato, a empresa investidora S.A. debitou caixa e creditou

Relativos à gestão financeira das empresas, Julgue o item

As perdas sofridas por determinado investidor em projeto de investimentos constituem um tipo de retorno.

Uma entidade comprou um terreno ao lado de uma obra do metrô, com o intuito de valorização.

Assinale a opção que indica a correta classificação do terreno no balanço patrimonial da entidade.

Julgue o item a seguir, referente a balanço patrimonial.

Os valores correspondentes a participações permanentes no capital de outras sociedades e avaliados pelos métodos do custo, da equivalência patrimonial ou do valor justo devem compor o subgrupo investimentos do ativo não circulante.

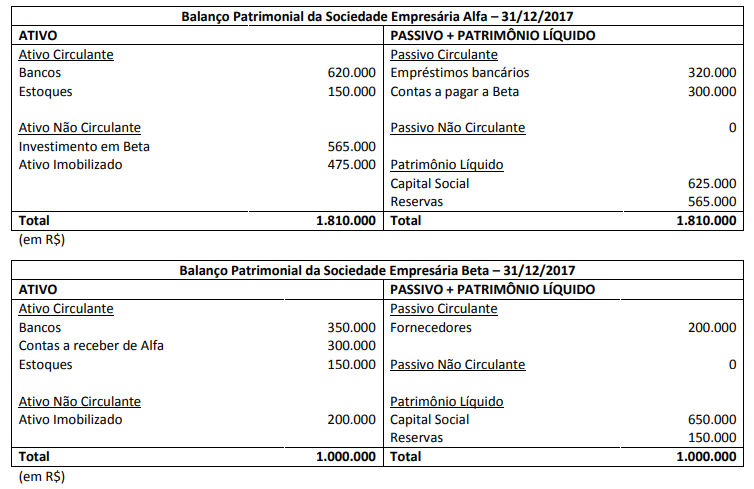

A Sociedade Empresária Alfa e a Sociedade Empresária Beta apresentaram os seguintes Balanços Patrimoniais não consolidados e encerrados em 31/12/2017. A Sociedade Empresária Alfa é controladora da Sociedade Empresária Beta e avalia o investimento pelo método da equivalência patrimonial.

Outras informações:

Considerando-se apenas as informações apresentadas e a NBC TG 36 (R3) – Demonstrações consolidadas e ITG 09 (R1) – Demonstrações contábeis individuais, demonstrações separadas, demonstrações consolidadas e aplicação do método da equivalência patrimonial, assinale o saldo em Ativo Circulante que deveria ser divulgado pela Sociedade Empresária Alfa em seu Balanço Patrimonial Consolidado em 31/12/2017.

Numa aquisição de investimentos, pode ocorrer que a negociação inclua um valor denominado de ágio. Esse ágio significa a diferença:

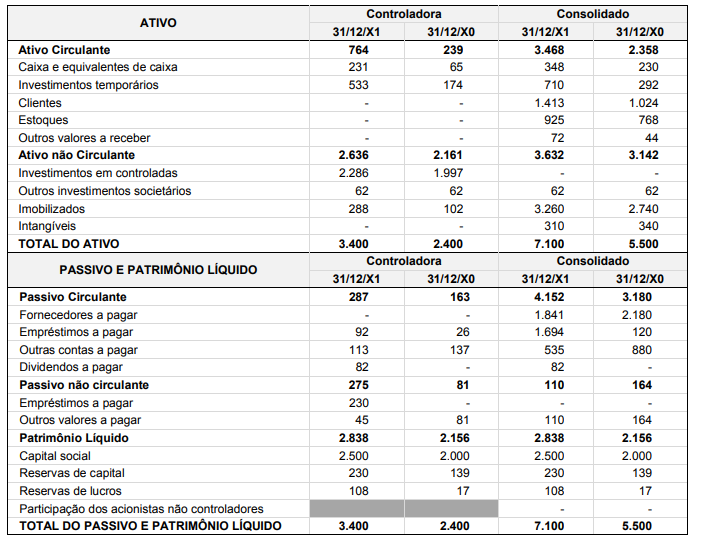

Abaixo são apresentados os Balanços Patrimoniais da Controladora e do Consolidado, em 31/12/X1 e 31/12/X0, de uma sociedade anônima de capital aberto:

Considerando exclusivamente os balanços patrimoniais acima, assinale a alternativa INCORRETA.

Os investimentos efetuados em empresas coligadas, controladas e controle conjunto, se caracterizam por serem avaliados pelo método da equivalência patrimonial, que, em linhas gerais, consiste em refletir no resultado da empresa investidora, os efeitos ocorridos no resultado da empresa investida. Considerando esse contexto, assinale a alternativa que apresenta uma característica dos investimentos em coligadas.

Suponha a existência de três companhias: X, Y e Z. Após a realização de algumas operações de negócios, constatou-se que a companhia.

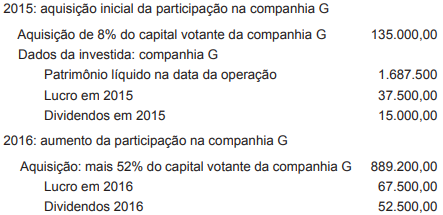

A companhia V, que adquiriu uma participação acionária no capital votante da companhia G, apresentou as seguintes informações referentes a esse investimento, em reais:

Considerando-se as informações apresentadas pela companhia V sobre seu investimento na companhia G; considerando-se que o investimento avaliado pelo método de custo em 2015 passou a ser avaliado pelo método de equivalência patrimonial em 2016 e considerando-se, ainda, que a participação no capital votante da companhia G passou de 8% para 60%, verifica-se que o valor do ajuste do investimento a ser contabilizado no patrimônio líquido da companhia V, em 2016, em reais, é de

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Se determinado investimento em participação no capital social de outras sociedades sofrer uma perda comprovada como permanente, o custo de aquisição do investimento será deduzido por uma provisão para perdas de ativo.

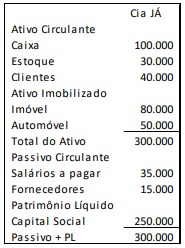

A Cia. JÁ apresentava o seguinte balanço patrimonial em 31/12/2017:

A empresa possuía dois sócios, Sr. João e Sr. Antônio. Eles resolvem fazer uma cisão da Cia. JÁ, constituindo a Cia. João e a Cia. Antônio.

No processo de cisão, a Cia. João ficou com metade do caixa, todo o estoque, o direito a receber de clientes e a dívida referente a salários. Já a Cia. Antônio ficou com metade do caixa, os ativos imobilizados e a dívida com fornecedores.

Em relação ao balanço patrimonial da Cia João e da Cia Antônio analise as afirmativas a seguir.

I. O ativo total da Cia. João é de R$ 120.000;

II. O ativo total da Cia. Antônio é de R $180.000;

III. O passivo total da Cia. João é de R$ 35.000;

IV. O passivo total da Cia. Antônio é de R$ 15.000.

Está correto o que se afirma em

Atenção: Com base nas informações a seguir responda à questão.

Em 31/12/2016, a Cia. Xadrez adquiriu 70% das ações da Cia. Listrada por R$ 7.200.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. Listrada era R$ 8.500.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 9.000.000,00, cuja diferença foi decorrente de um ativo intangível com vida útil indefinida que a Cia. Listrada havia adquirido em junho de 2014.

No período de 01/01/2017 a 31/12/2017, a Cia. Listrada reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido: R$ 800.000,00

- Distribuição de dividendos: R$ 300.000,00

- Ajustes acumulados de conversão de investida no exterior: R$ 100.000,00 (negativo)

O valor que a Cia. Xadrez reconheceu na conta Investimentos em Controladas, no seu balanço individual na data da aquisição das ações, foi, em reais,

Quando um investidor tem direitos sobre retornos variáveis decorrentes do seu envolvimento com uma investida e tem a capacidade de afetar esses retornos, diz-se que esse investidor: