Assinale a opção correspondente a preceito legal aplicável às demonstrações contábeis elaboradas por sociedade anônima.

Em relação à contabilização dos juros sobre capital próprio a pagar na Demonstração do Valor Adicionado, de acordo com o Pronunciamento Técnico CPC 09 - Demonstração do Valor Adicionado, assinale a afirmativa correta.

A Demonstração dos Fluxos de Caixa (DFC) pode ser elaborada pelo método direto e pelo método indireto, sendo a diferença existente entre eles a elaboração dos fluxos operacionais, uma vez que os fluxos de caixa de financiamento e investimento são apurados da mesma forma. Na elaboração da DFC pelo método indireto, ou método da reconciliação, os recursos monetários das atividades operacionais são demonstrados pela adição de despesas ou exclusão de receitas, que não representam saídas ou entradas de dinheiro, respectivamente, ao lucro

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

A demonstração do valor agregado visa apresentar, em uma perspectiva microeconômica, a contribuição da empresa na formação da renda nacional.

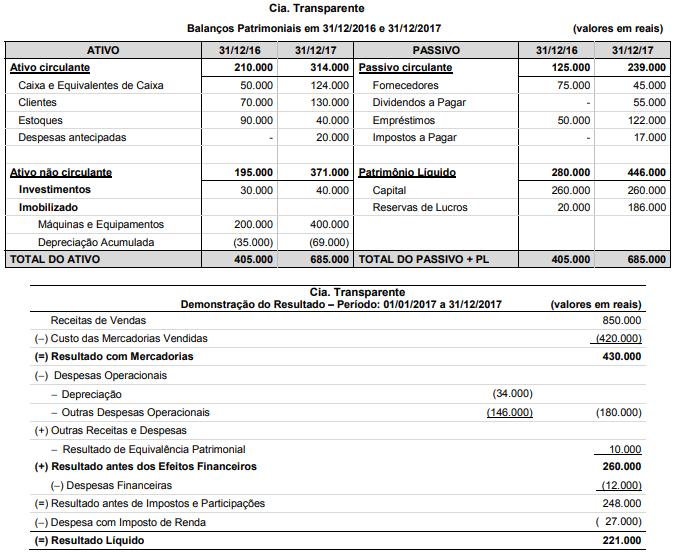

A Cia. Transparente publicou os Balanços Patrimoniais em 31/12/2016 e 31/12/2017, e a Demonstração do Resultado para o ano 2017, os quais estão apresentados a seguir:

Durante o ano de 2017 a empresa não liquidou nenhum empréstimo e não pagou as despesas financeiras incorridas. O valor correspondente ao Caixa das Atividades Operacionais é, em reais,

A empresa Exemplo Ltda. adquiriu para revenda mercadorias no valor de R$ 10.000,00 em maio de 20Os impostos recuperáveis sobre a compra perfazem o total de R$ 1.200,00. Todas as mercadorias foram vendidas no mesmo período, ou seja, em maio de 2017, pelo valor de R$ 22.000,00. Os impostos sobre as vendas de maio foram de R$ 2.600,00. As comissões e fretes sobre as vendas de maio de 2017 foram no valor de R$ 1.000,00. Ao elaborar a Demonstração do Resultado do Período, o Lucro Bruto apresentado é de:

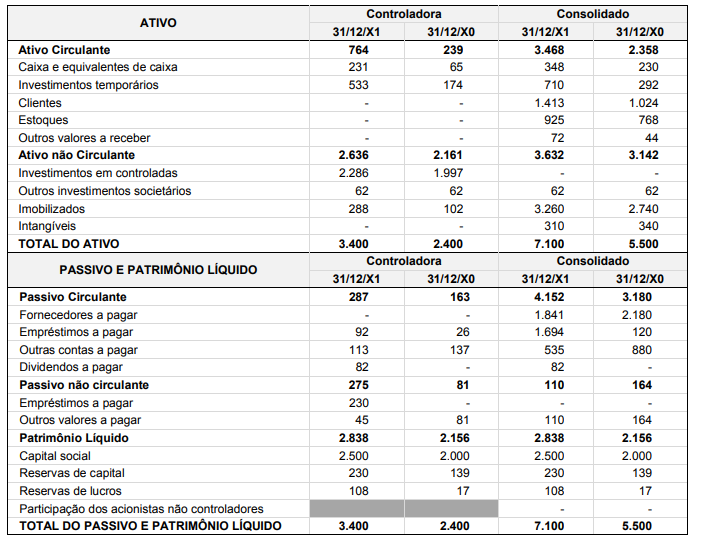

Abaixo são apresentados os Balanços Patrimoniais da Controladora e do Consolidado, em 31/12/X1 e 31/12/X0, de uma sociedade anônima de capital aberto:

Considerando exclusivamente os balanços patrimoniais acima, assinale a alternativa INCORRETA.

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Se o lucro líquido do exercício for insuficiente para a constituição das reservas instituídas pelo estatuto da companhia, será vedada a distribuição de dividendos aos acionistas.

De acordo com a NBC TG 26 – Demonstrativos Contábeis, as demonstrações contábeis financeiras têm como característica principal sua preparação com base no regime de competência. Porém, um deles em especial, não segue essa regra. Trata-se de:

Em 01/12/2016, uma empresa de consultoria adquiriu computadores para utilizar em sua atividade de prestação de serviços por R$50.000. Do valor, metade foi pago à vista e o restante foi pago em 02/01/2017.

Assinale a opção que indica a correta classificação na Demonstração dos Fluxos de Caixa da empresa em 31/12/2016 e em 31/12/2017, respectivamente.

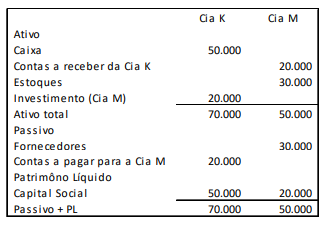

A Cia. M é controlada pela Cia. K. As duas empresas apresentavam os seguintes balanços patrimoniais em 31/12/2017.

Em 02/01/2018, os sócios da Cia. K resolvem incorporar a Cia. M, que deixa de existir. Na data, os estoques da Cia. M tinham valor justo de R$ 60.000.

Assinale a opção correta em relação ao balanço patrimonial da Cia. K, depois de realizada a incorporação da Cia. M.

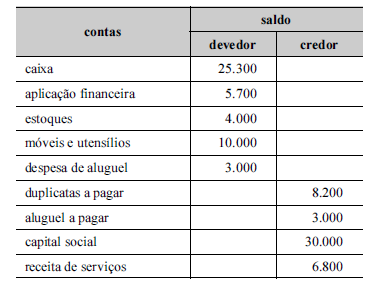

A tabela a seguir representa, em reais, o balancete de verificação de uma sociedade anônima em 31/12/20x0.

Nessa situação hipotética,

o saldo devedor de caixa representa disponibilidade financeira imediata que a entidade possui na data do balancete.

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

Uma redução no saldo da conta de estoques de matérias-primas em função de uma devolução efetuada representa uma fonte de caixa; uma redução na conta de fornecedores como resultado de um desconto obtido representa uma aplicação de caixa.

Uma empresa está desenvolvendo um fluxo de caixa para julho, agosto e setembro de 2018. Em maio de 2018, as vendas foram de R$ 100.000; em junho de 2018, de R$ 200.000. Todas as vendas efetuadas antes de maio de 2018 já foram recebidas. Estão previstas vendas de R$ 400.000, de R$ 300.000 e de R$ 200.000, respectivamente, para julho de 2018, agosto de 2018 e setembro de 2018. Das vendas feitas pela empresa, 20% têm sido à vista, 50% têm gerado duplicatas com prazo de um mês e os 30% restantes, com prazo de dois meses.

Com referência a essa situação hipotética, julgue o item subsequente.

O valor previsto para recebimento em julho de 2018 é inferior a R$ 120.000.

De acordo com o CPC, constitui exemplo de fluxo de caixa associado a atividades de investimento